世界最後の成長フロンティア――アフリカ・ゲーム市場の構造と可能性

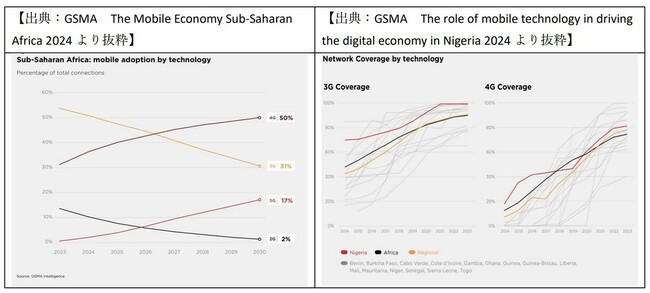

世界のモバイルゲーム市場が成熟フェーズに入りつつあるなか、アフリカが次なる成長ドライバーとして浮上している。15億人超の人口のうち半数以上が25歳未満という若年層中心の人口構造に加え、スマートフォンの接続率も2023年時点で51%に達し、2030年には81%へと拡大が見込まれている。通信インフラも急速に整備が進み、サブサハラ地域では、2026年半ばには4Gカバレッジが3Gを上回る見込みだ。こうした端末・通信環境の進化が、アフリカのデジタル経済全体に構造転換をもたらしつつある。

アフリカのゲーム市場は、欧米や日本のようにコンソールやPCゲームを経由することなく、いきなりスマートフォンが主戦場になった(売上の90%はモバイルゲーム)。これは、以下の三つの構造的要因によって裏付けられている。

第一に、低価格スマホの普及である。中国・トランシオン 傘下のアフリカ市場特化型スマホブランド Infinix/TECNOなどが100ドル前後の端末を普及させたことで、RAM4GB以上・Android13対応といったミッドレンジスペックが普及した。加えて、ローカルブランドのSico Nile(エジプト)、Afrione(ナイジェリア)、Onyx Connect(南アフリカ)、OpenG(コートジボワール)、MaraPhone(ルワンダ)、等のローカルブランドも続々と立ち上がってきており、低価格スマホは急速に普及している。

第二に、通信コストの低さが挙げられる。英BestBroadbandDeals 社による統計では、2023年におけるナイジェリアでは1GBあたりのデータ通信料が平均0.39ドルと世界最安水準にあり、ユーザーが通信量を気にせずゲームをダウンロード・プレイできる環境が整っている。エジプトは0.65ドル、南アフリカ1.81ドル、日本は3.48ドル、米国6.0ドルとなっている。世界平均は2.61。アフリカ平均は3.64ドル。主要国の通信コストの絶対値の低さに加えて、通信費が年々大きく下がったことから、ゲーム等の通信を以前より利用しやすくなっている。

第三に、決済環境の柔軟性である。近年 Google は為替規制をクリアしながら、Google Play 上でナイラ(NGN)やケニア・シリング(KES)など複数の 現地通貨建て決済にも対応した。ナイジェリアでは国内カード大手 Verve が公式にサポートされ、ユーザーはアプリ内課金を行える。これにより、現地ユーザーにとっても国際ブランドに依存しない決済手段でモバイルゲーム課金が可能となっている。さらに、南アフリカのCarry 1st は、自社ゲートウェイ「Pay1st」を通じてモバイルマネー、USSD、銀行振替など 120 種類を超えるアフリカのローカル決済手段 を束ね、ゲームパブリッシャーやアプリ開発者がワンストップで課金決済を実装し、収益化できる環境 を構築している。加えて、ケニアやタンザニアではモバイルマネーの代名詞 M-PESA が Google Play に統合され、南アの Vodacom・MTN では 通信料合算課金(Direct Carrier Billing) が一般化した。こうした多層的な支払いオプションの整備により、クレジットカード保有率が低い国でもユーザーはワンタップで課金でき、開発者は回収リスクを最小化しつつ市場規模を拡大できる。

こうした条件は、「アフリカ市場はまだ整っていない」という従来の見方を覆し、むしろゲーム企業が本格的に参入する好機が訪れていることを意味する。とくに“スペックを抑えつつもUXにこだわる中量級タイトル”にとっては、アフリカは高い成長ポテンシャルを持つ市場といえるだろう。

ジャンル進化の三層構造

筆者自身も、ファミリーコンピューター、PCエンジン、ゲームボーイといった初期の家庭用ゲーム機に親しんだ世代であり、その後もPCゲームや各種コンソールタイトルを経て、現在は主にモバイルゲームを中心にプレイを続けている。

以下では、そうした四半世紀以上にわたるプレイヤーとしての体験に加え、アフリカ市場におけるフィールド調査やデータ分析の知見を重ねながら、同市場のゲームジャンルの進化構造とユーザー接点の変遷を多角的に検討していく。

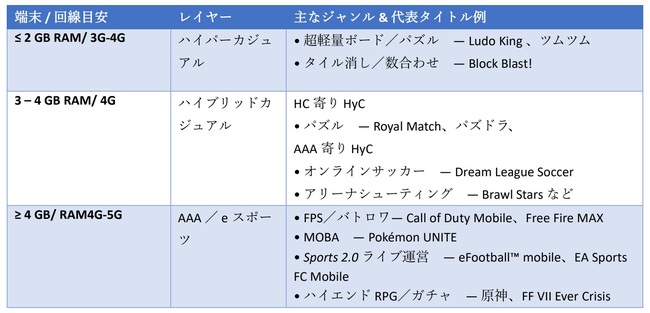

モバイルゲーム市場のジャンル進化は、ユーザーの嗜好だけでなく、端末性能・通信インフラ・決済UX・可処分所得といった複数の外部要因によって規定される“構造的変化”である。このダイナミクスはインドやインドネシア、ブラジルなど多くの新興国と共通するが、アフリカではそのメリハリが特に顕著である。アフリカ市場を読み解くうえでは、「ハイパーカジュアル(HC)→ハイブリッドカジュアル(HyC)→ハイエンド/AAA」という三層構造での分類が有効であり、それぞれが通信環境や端末価格の進化に応じて段階的に拡大している。

第一層にあたるハイパーカジュアル(HC)は、RAM 2GB以下のローエンド端末と3G環境でも稼働可能な軽量タイトル群を指し、Ludo Kingやツムツムなど、容量が小さく広告収益を主軸とするモデルが中心である。これらはデータコストや端末スペックに敏感な低〜中所得層のマスユーザーを取り込み、アフリカ全域で広く普及している。いずれも2G〜3G回線でも難なく動作し、ワンタップのシンプルな操作性がデータコストと端末スペックに敏感な層を大量に取り込む――それがHCの本質である。

第二層のハイブリッドカジュアル(HyC ※分かりやすくするため、ミッドコアはハイブリッドカジュアルに含むこととする)は、4G回線とRAM 3〜4GB端末の普及を背景に拡大しており、Dream League Soccer、Royal Match、Brawl Starsなどが代表格である。手軽な操作性に加え、育成や対戦などのメタ要素を重ねることでユーザー滞在時間を高め、広告や少額課金(IAP/バトルパス)等の収益モデルを形成している。特にDream League Soccerはオフラインプレイ対応が強みで、データ単価の高い国でも中間所得層を一気に取り込み、ハイエンド層へのステップアップを促す。

第三層のハイエンド/AAAレイヤーでは、5Gおよび6GB以上の高性能端末が普及しつつある都市部を中心に、Call of Duty Mobile、Pokémon UNITE、eFootball、原神などが存在感を強めている。高ARPPU層を狙った高演出・大容量のゲームは、eスポーツ連動やライブ運営により高付加価値市場を構築しており、今後のLTV向上の鍵を握る領域とされる。

ただし、これら三層は時系列で入れ替わるのではなく水平方向に共存する。同じ国のストアで Ludo King(HC)、Candy Crush Saga(HyC)、CoD Mobile(AAA)が同時にトップ20に並ぶ光景は珍しくない。加えて Subway Surfers型ランゲームにメタ設計を加えたハイブリッド帯がHCとAAAの間を肥大化させている。したがって市場分析では、①レイヤー併存、②ハイブリッド化の拡大、③ローカルIPとの親和性――この三つを補助線に、国・都市・所得階層ごとにKPIを分解する視点が欠かせない。

こうした多層共存モデルを理解するうえで見落としてはならないのが、ハードインフラに加えて「所得分布」という経済的変数である。たとえば、日本や韓国では“ガチャ課金”を支える重課金ユーザーが売上の大半を占める「パレート型構造」が成立しており、これは①高い可処分所得、②長い通勤時間に代表されるスキマ時間需要、③アニメ/マンガIPへの愛着、④確率課金への心理的許容度という4要素の合致による特殊な市場設計である。一方、欧州ではルートボックス規制や消費者保護意識の高さから、F2P+バトルパスやスキン課金が主流となり、課金ユーザーが中~小口で広く分布する「分布型モデル」が支配的だ。

アフリカには欧州のような明確なルートボックス規制はないものの、現在主流となっているゲームジャンルやユーザーの課金心理、そして所得分布を考慮すれば、日本のような重課金前提のPay-to-Win型モデルが短期的に成立する可能性は低い。むしろ、競技性を重視しながら、バトルパスやスキンなどで“幅広い層から薄く広く”課金を得る欧州型に近づく公算が大きい。文化的背景や支払い手段の多様性を踏まえても、ARPPUの最大化よりも「課金人口の裾野拡大×継続性」の掛け算による収益最大化モデルが現実的な戦略となる。

この構造に対し、戦略的ロードマップは“階段を上る”イメージが有効だ。まずは広告主体のハイパーカジュアルで裾野を拡大し、FinTech連携やプロモコード導入を通じて「トップアップ型」の少額課金習慣を醸成。4G普及率が50%を超える地点でハイブリッドカジュアルを投入し、バトルパスと広告の二軸でLTVを押し上げていく。さらに、都市部で5GとRAM 4GB以上の端末が一定の臨界点に達したら、eスポーツ対応やIP連動を含むハイエンド/AAA層を展開し、高ARPPUセグメントを収益化する――端末性能・通信環境・決済UXという三つのハードルを越える順番を見誤らなければ、アフリカを含む新興国市場においてもモバイルゲーム事業の収益曲線は着実に右肩上がりに描ける。

ゆえに、単なる市場分析ではなく、“階段をどう上るか”という地域別のロードマップ設計こそが、今後の勝敗を分ける。

インドが示す未来――アフリカの進化段階の鏡像

モバイルファースト経済の実験場だったインドの軌跡は、いま端末・通信・決済の臨界点に差しかかるアフリカにとってきわめて示唆的だ。世界全体で見ると、ゲーム売上のプラットフォーム別構成は モバイル55%:PC・コンソール45% だが、インドではその約90%をモバイルが占める――まさにモバイルファースト経済である。

モバイルゲーム市場をほぼゼロから巨大産業に育て上げた インドの発展プロセスを精緻に読み解くことは、そのままアフリカが辿るであろうロードマップを予見する手がかりになる。ここからは、インドにおけるモバイルゲーム拡大の推進力を分解し、アフリカ主要国がどの段階に位置し、何を飛び石に次のステージへ進むかを考察する。

インドのモバイルゲーム市場の主な出来事を以下にまとめる。

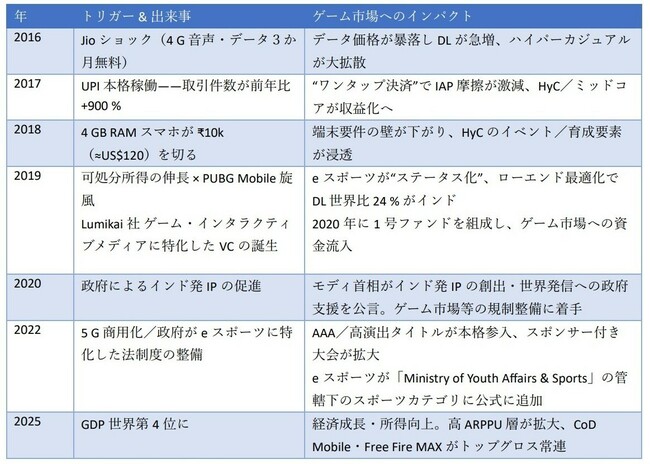

インド・モバイルゲーム市場の進化:Jioショックから国産IPへ

2010年代前半のインド市場では、RAM 1GB未満、3G回線、高価格な通信データという「三重苦」に最適化された広告駆動型の軽量カジュアルゲームが主流だった。代表例はLudo Kingのようなボードゲームであり、低スペック端末でも快適に動作し、課金不要で遊べる設計が低所得層のニーズにマッチしていた。

この構造に大きな変化をもたらしたのが、2016年に起きた「Jioショック」である。Reliance Jio Infocomm社がモバイル通信市場に参入し、音声通話完全無料・データ通信3カ月無料という破壊的なプライシングを打ち出した。既存キャリアも追随値下げを迫られ、2015年から2018年にかけて1GBあたりの通信単価は約1/20に急落。これにより、モバイルデータの爆発的普及が進み、ダウンロード総数の8割を占めるハイパーカジュアルゲームが全国的に拡散した。

しかし、安価なデータ通信の普及だけでは、ゲーム内課金の成長は限定的だった。転機となったのは、2016年に導入されたUPI(Unified Payments Interface)である。これは銀行口座さえあれば、クレジットカード不要でワンタップ決済が可能となる革新的な仕組みであり、ユーザー体験における「課金の壁」を取り除いた。加えて、経済成長によって可処分所得も向上。端末価格も下がり、4GB RAM搭載スマホが1万ルピー(約120ドル)を切るようになったことで、Dream League SoccerやRoyal Matchのようなミッドコア/ハイブリッドカジュアルゲームが躍進し、課金モデルにも多様性が生まれた。

eスポーツの台頭と「憧れ産業」化

2019年には、もう一つの重要な変化が訪れる。eスポーツが「若者の自己表現と社会的承認の手段」として定着し始めたのだ。背景には三つの要因がある:

1. 都市部での所得増により、モバイル端末や通信への支出余力が高まったこと

2. JioTVやYouTube Liveといった無料のストリーミング環境が整備され、試合観戦が一般層に浸透したこと

3. 100万ドル級の賞金大会からインド人プレイヤーが続々と登場し、メディアやSNSを通じて「憧れの職業」として認知されたこと

このような社会的背景の中で、PUBG Mobileはローエンド端末でも動作する国民的タイトルとして爆発的に浸透し、世界全体のダウンロード数のうち約4分の1をインドが占めるまでに成長。学校や大学単位のリーグ戦、企業スポンサーによる大会がSNS上で話題を呼び、「ランク上位=かっこいい/憧れ」というカルチャーが若年層に浸透した。

政策支援とインド発IPの模索

このeスポーツの盛り上がりに拍車をかけたのが、政府の制度的支援である。2020年、ナレンドラ・モディ首相は「インド発IPの創出と世界発信」を国家戦略として掲げ、ゲーム分野の制度整備に着手した。同年には中印国境紛争を契機に、中国系アプリの大規模な禁止措置が発動され、PUBG Mobileを含む多数のアプリが配信停止に追い込まれた。これらは、ユーザーデータが中国のサーバーに送信される可能性を指摘されていたため、情報流出リスクへの対応という名目で措置が正当化された。結果として、この措置は「脱中国依存」および「国産エコシステムの育成」と結びつき、インド独自のゲーム開発文化の醸成を後押しすることとなった。

現在の市場環境と今後の焦点

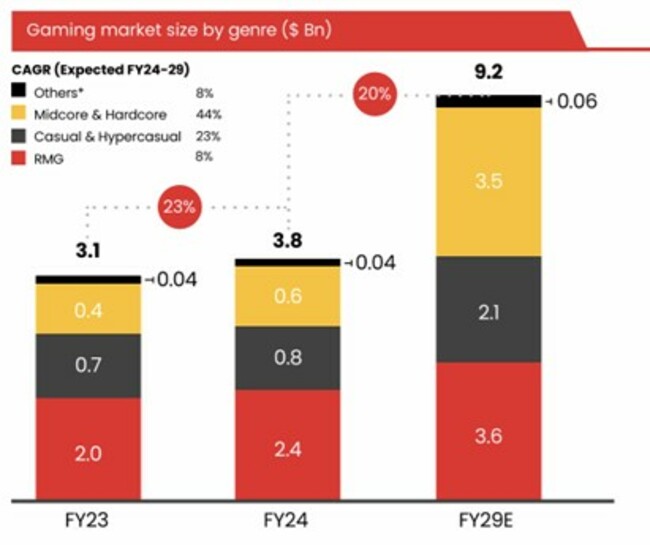

現在、インドでは5Gが全国の99%をカバー(政府発表)し、4GB RAMがスマートフォンの標準スペックとなっている。Call of Duty MobileやFree Fire MAXといったハイエンド/AAAタイトルがeスポーツ大会や期間限定イベントを通じてライブ運営を行い、高課金層を確実に取り込む仕組みが確立されてきた。

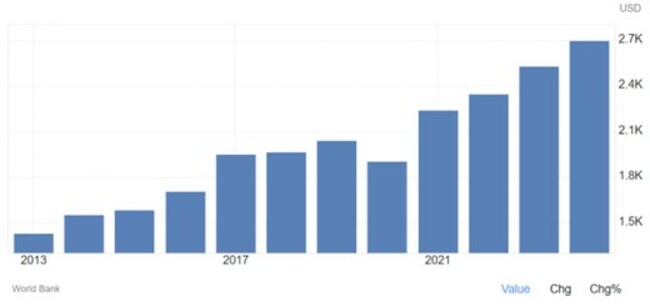

その結果、インドのモバイルゲーム市場規模は約38億ドル(約5510億円 ※1ドル=145円換算)とされており、2029年には92億ドル(約1.33兆円)へと拡大、年平均成長率は20%を超えると予測されている。

一方、モディ首相の呼びかけを背景に、「インド文化を題材にしたIPゲーム」の開発も進展している。たとえば『Raji: An Ancient Epic』は、インド神話をベースに美術・演出・ゲーム性を高次元で融合させた作品として、世界的な評価を獲得した。一方で、政治的タイミングに乗じて開発された『FAUG』のようなタイトルは、完成度不足が露呈し、ユーザーからの支持を失った。

これらの事例は、「文化的題材の引用」だけでは不十分であり、グローバルなゲーム体験と融合する創造力・技術力が不可欠であることを示している。文化的独自性を活かしつつも、世界標準のクオリティで競争できるか──それが、今後の「インド発IP×ゲーム」戦略の成否を握るカギとなるだろう。

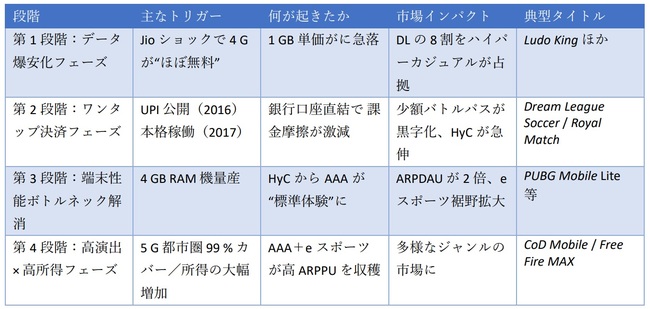

インド式4 段ステップ――モバイルゲーム急成長の設計図

前節で辿ったインドのモバイルゲーム市場の歴史的な流れを、4段階に分類したのが以下の表となる。

この4段階曲線をアフリカ全体に当てはめると、国によって大きく異なるが、現状は大きく見てちょうど「第2段階と第3段階」前後にいる。IMF(国際通貨基金)は2025年のサブサハラGDP成長率を3.8%と予測し、都市部を中心に可処分所得が着実に拡大している。ハード面では、トランシオン製をはじめとする4GB RAMスマホがすでに100ドルを下回り、出荷ベースで“サブUS$100”帯が前年同期比35%増と爆発的に伸びている。通信単価も各国で年10–15%ペースで低下を続けており、「データ臨界点(=ユーザーが通信コストを気にせずダウンロードやオンライン対戦を楽しめる価格帯)」は目前だ。

インドが約7年かけて駆け上がった4段ステップを、アフリカ主要国は経済成長・所得上昇・端末価格破壊という追い風を受け、3〜5 年で圧縮追随する可能性もある。モバイルゲーム関係者は ①データ単価の臨界点、②4GB 端末普及率、③モバイルマネーのユーザビリティ、④国民・都市部所得レンジという4つのトリガーを綿密にウォッチし、インド式ステップを先読みしたタイトル投入と課金設計に賭けるべきフェーズに来ている。

インドのストアで上位 タイトルを並べると、ダウンロード数の順位と売上の順位がそっくり重なるのは3~4割程度にすぎない。つまり「トップクラスのDLを稼ぎながら、売上では中位以下に沈むタイトル」と「DLは中位なのに、売上でトップを独占するタイトル」が同時に存在する“二層構造”がはっきり表れる。これは日本や米国でも同じ傾向で、通信インフラや端末スペックに関係なく「大量DL×低単価」型と「少量DL×高単価」型が共存するのが今や世界共通の市場構造だ。

インドが際立つのは、この二層モデルの上を駆け上がるスピードだ。UPIワンタップ決済、100ドル未満の4GB 端末、都市部所得の倍増という“加速装置”が同時に作動したことで、ハイパーカジュアルでユーザー母数を集め、ハイブリッドカジュアルでライト課金を育て、AAA/eスポーツで高単価を刈り取る三段階への移行がわずか数年で完了した。データ料金が下がり、端末価格が破壊的に安くなりつつあるアフリカ主要国も、通信コスト・端末普及・決済UX・所得水準の4指標を見極めながら、この高速三段変速を追随できるかが勝負どころになる。 (つづく)

記事全文を印刷するには、会員登録が必要になります。