ベネズエラ「5月20日大統領選」でトランプ政権「石油禁輸」か

2018年5月3日

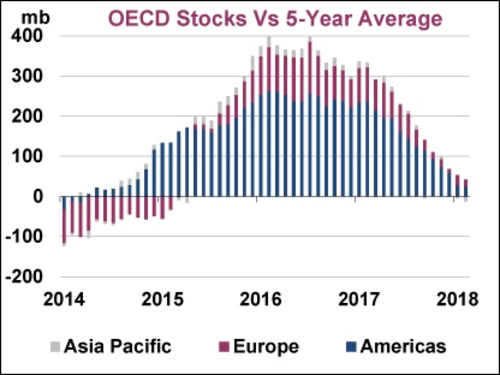

「IEA月報」2018年4月号より

年初に油価が上昇し始めていた頃、筆者は「本格的上昇の前に、春までに一度下落する」と判断していた。需給バランスが回復(リバランス)するのは2018年後半になってからで、当座の価格上昇は投機筋が勝負をしているだけ、歴史的とも言われる水準にまで買い持ち(ロングポジション)を膨らませているファンド筋は、春が来る前に一度ポジションを解消し利食いをする、と読んでいたのだ。

ただし、ベネズエラなどの不測の地政学リスクが爆発しない限り、との条件を付けていた。

初夏というべき5月に入って、この判断は間違っていた、と認めざるをえない。

最大の読み違いは、リバランスが予想以上に早いことだ。

リバランスの最大のポイントは、過剰在庫の解消だ。OPEC(石油輸出国機構)/非OPECの協調減産は、OECD(経済協力開発機構)商業用在庫が過去5年平均対比で正常(normal)になることを目標にしていた。サウジアラビア(以下、サウジ)とロシアが協調減産の話し合いを始めた2016年初頭には、過去5年平均対比で4億バレルも多かった。それがIEA(国際エネルギー機関)の『Oil Market Report(IEA月報)』2018年4月号(4月13日発表)によると、2月末現在でプラス3000万バレルにまで縮小している。IEAは同月報の中で、OPECの「任務は完了した」と言えるだろう、と述べている。

記事全文を印刷するには、会員登録が必要になります。