2019年原油価格:2018年「見誤り」から分析する「シェール」「先物」動向

2019年1月7日

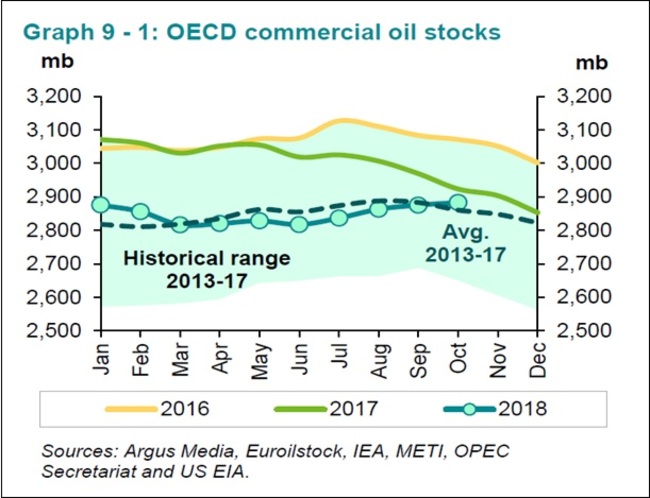

(出所:『OPEC月報』2018年12月号)

今回で連続5年目となる年初恒例の「原油価格見通し」を書き出すにあたり、これまでの4年分を読み返してみた。幸い2015年から2017年までの3年間は、大筋で外れていなかった。だが2018年は、筆者の予測とはまったく異なった展開となっている。何故だろうか(本文末尾に過去4回の記事リンクがあります)。

まずは2018年の予測と実態の分析から始めよう。

上乗せされた「10ドルの地政学リスク」

「2018年原油価格:6月『閣僚会合』の『出口戦略』に注目せよ」(2018年1月9日)というタイトルの2018年予測は、2017年1月から始めた協調減産の効果が出始め、2017年末には、「過剰在庫を含めたリバランスが『視野に入ってきた』が、もう少し時間がかかるだろう、という段階にある」という現状認識から始まっている。

サウジアラビア(以下サウジ)を中心とする「OPEC(石油輸出国機構)」と、ロシアが中核をなす非OPEC産油国(この両者を合わせて「OPECプラス」)による協調減産は、「OECD(経済協力開発機構)」の商業用在庫をその過去5年平均より下回らせることを「リバランス(需要量と供給量が再びバランスすること)」達成の1つの「指標」としていた。

記事全文を印刷するには、会員登録が必要になります。