コロナ後に問われる日本企業の「内部留保460兆円」と「公器の責任」

2021年5月31日

G20財務相・中央銀行総裁によるテレビ会議に出席した麻生太郎財務相。税制の国際協調には高いハードルがあるが、共通最低法人税率導入の道筋は見えてきた 財務省提供/©︎時事

3月末、ジョー・バイデン米大統領は、インフラ整備等に220兆円を投入する「米国雇用計画」を打ち出した。この中でバイデン大統領は、法人税率を 21%から 28%に引き上げることを盛り込んだ。

同じ3月、英国でもリシ・スナック財務相が、新型コロナ対策の財源として、大企業向け法人税を現行の19%から23年度に25%に引き上げると発表した。

この動きは、すぐに先進国に波及する。4月7日、G20(20カ国・地域)財務相・中央銀行総裁会議では、「法人税の引き下げ競争を止めるための最低法人税率の導入」の合意を21年央までに目指す共同声明が採択された。

「法人税の引き下げ競争を終わりにしよう」(イエレン米財務長官)

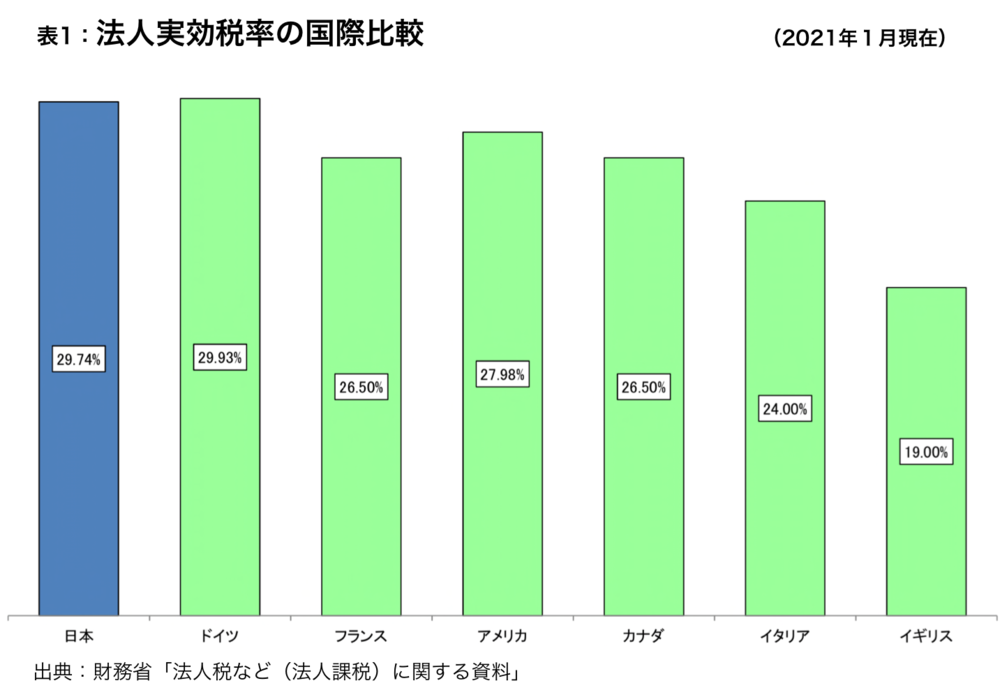

確かに、これまで各国の法人税は1980年代から引き下げが始まり、1990年代の東西冷戦終結以降、“引き下げ競争”が激化した。多くの先進国では、1980年代に40~50%だった表面法人税は20%台にまで低下している。1980年に50%を超えていたドイツは15%にまで低下、日本も40%台から23.2%に低下している。(表1)

記事全文を印刷するには、会員登録が必要になります。