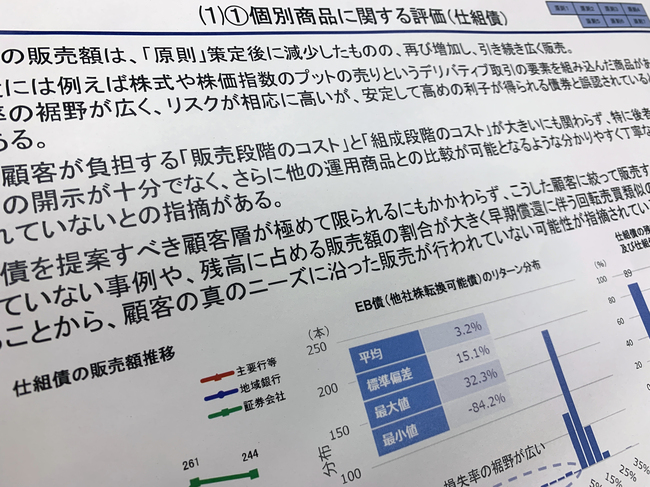

金融庁資料には「高めの利子が得られる債券と誤認」「顧客の真のニーズに沿った販売が行われていない」との文言が[編集部撮影]

懸念の声には一向に耳を貸さずに売り続けたにもかかわらず、金融庁の厳しいモニタリングが始まるや、相次いで突然の販売停止を決定――。オプション搭載のハイリスク商投資商品、いわゆる「仕組み債」問題の顛末である。販売会社に経営上の思慮があったようには感じられない。慌てて蛸壺に身を隠しただけのようだ。

仕組み債はオプション取引を搭載したことによって、原資産である債券の安定性・安全性という特性はほぼ消えているのだが、債券、なかでもすでに流通市場で売買されている既発行債券の特徴である「手数料概念のなさ」だけは生かした。したがって、販売会社は公募仕組み債の目論見書に以下のような説明を記してきた。

「本債券を募集・売り出し等により、または当社との相対取引により売買する場合は、その対価のみを受払いただきます」

対価とは販売する価格である。つまり、「お客さんは仕組み債の価格だけを支払うのであって、販売手数料はもらいませんよ」と言っているわけだが、それでは、なぜ販売会社は仕組み債で儲けることができるのか。仕入れ価格に一定の金額を上乗せして、その値ざやを懐に入れてきたからである。

記事全文を印刷するには、会員登録が必要になります。