ホルムズ海峡の「事実上の封鎖」が2カ月を超えて継続する中で、日本を含むアジア消費国におけるエネルギー安全保障に関する議論が活発化している。しかしアジアのエネルギー危機と同時に湾岸産油国も「もう一つのエネルギー危機」に陥っている。イランからのエネルギーインフラへの大規模攻撃とホルムズ海峡の封鎖を受けて、ホルムズ海峡内に位置するエネルギー生産国は石油ガスの大幅な生産・輸出減少を強いられている。これらの影響は、ホルムズ海峡の封鎖が解除されたとしても、数年単位での長期的な余波をもたらす可能性があると指摘されている。

日本を含む消費国にとって、現時点ではもちろんエネルギーの代替調達が最優先の検討事項である。ただ、世界の石油埋蔵量の5割、ガス埋蔵量の4割を有する湾岸地域のエネルギー供給へのダメージは、消費国に対して封鎖そのものより長く影響を及ぼす可能性がある。目の前のエネルギー危機への対応とともに、日本が消費する石油ガスの供給源で生じる「もう一つのエネルギー危機」に目を配り、正確に把握することもまた重要だろう。

本稿では、今回の戦争において、エネルギー施設への攻撃とホルムズ海峡の封鎖がそれぞれ湾岸産油国にもたらす影響を明らかにしたうえで、その復旧見通しと各国経済・エネルギー供給への長期的な影響について考察する。

1. イランによるエネルギーインフラへの「管理された」攻撃

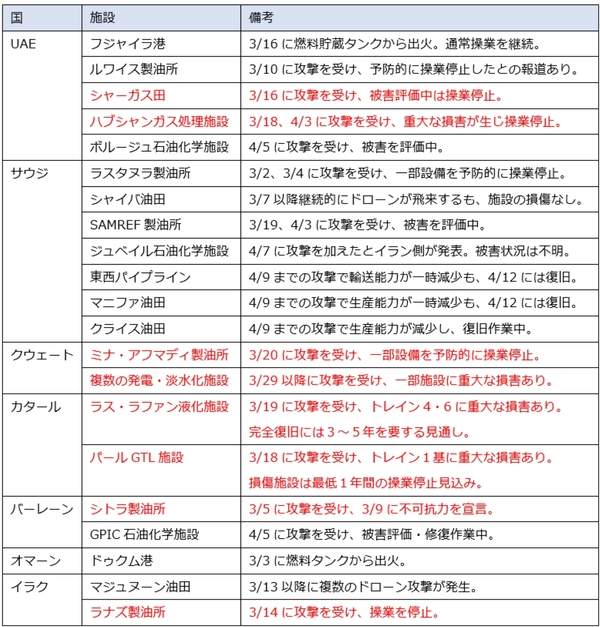

2月28日の米国とイスラエルによる攻撃に対し、イランは湾岸産油国にある米軍施設だけでなく、港湾やエネルギー施設を含む産業インフラへの大規模な報復攻撃で応じた。特に3月18日にイランのサウスパースガス田生産施設が攻撃されたことを機に、複数の施設がミサイル・ドローン攻撃を受け、一時的に操業を停止した。公式発表では停止措置の多くが「予防的(precautionary)」な対応であると説明されており、必ずしも物理的被害による稼働困難には陥っていない可能性が示唆されている。しかし、いずれにせよすべての湾岸諸国のエネルギー施設が広範な攻撃対象とされていることは確かである。

今回の一連の攻撃は過去に例がないほどの広範なエネルギー施設を対象とする一方、被害施設の性質に着目すると、イランが意図的・戦略的にエスカレーションを管理していると評価することができる。湾岸諸国のエネルギー施設に対するイランの攻撃には、具体的に以下のような特徴がみられる。

第一に、イランは米国とイスラエルによる自国インフラへの攻撃に対して、類似の地域インフラに対する比例的な報復を加えている。イランの政府高官や革命防衛隊は開戦以降、イランのインフラへの攻撃がなされた場合は、地域全体のインフラに報復攻撃を加える旨のメッセージを繰り返し発してきた。現にイランの主な報復攻撃を見ると、3月18日のサウスパースガス田処理施設への攻撃にはUAEのガス処理施設やカタールのLNG(液化天然ガス)施設への報復攻撃、3月下旬のタブリーズ石油化学施設への攻撃にはUAE・サウジ・バーレーンの石油化学施設への報復攻撃を実施している。その結果、イランのカーグ島輸出施設や油田そのものへの攻撃がなされていないことで、湾岸諸国の上流生産や輸出に関する施設は現時点で大きな損害を被っていない。

第二に、イランは上記に加えて、ホルムズ海峡の迂回輸出に関連する施設に対する牽制攻撃を行っている。湾岸諸国の中で最も被害の多いUAEでは、ホルムズ海峡外に位置するフジャイラ港が開戦当初から繰り返し攻撃を受けている。同港での原油輸出は通常通り継続されているとみられるが、船舶燃料を供給するバンカリング活動は戦争前の3割以下に落ち込んでいる。サウジでは4月8日の停戦合意後に、ホルムズ迂回輸出ルートである東西パイプラインがイランのドローン攻撃を受けたと報じられた。この攻撃は11基あるポンプステーションのうち1基を標的としたもので、わずか数日程度で修復が完了する軽微なものであった。また、東西パイプラインで輸送されるアラブ・エクストラライト原油を生産するシャイバ油田では、3月7日から継続的にドローンの飛来が確認されている。戦争初期には湾岸諸国で唯一ホルムズ海峡外に位置するオマーンの主要港湾もドローン攻撃を受けたことからも、イランはこれらの攻撃を通じて、ホルムズ海峡外を含む湾岸諸国の海上輸送全体に影響を及ぼす能力を示していると解釈できるだろう。

2. ホルムズ封鎖長期化による生産の行き詰まり

イランによって管理されたエネルギーインフラへの攻撃は、湾岸諸国の原油生産に致命的な影響を与えるには至っていない。むしろ湾岸諸国にとってより深刻なのは、ホルムズ海峡の「事実上の封鎖」による輸送制約と、それに伴う原油減産の影響である。ホルムズ封鎖によって大部分の輸出能力が失われることで、湾岸諸国は生産した原油を貯蔵施設に蓄積していくこととなる。貯蔵容量が限界に近づくことで、各国は多かれ少なかれ、原油生産を減少・停止させざるを得ない状況に陥っている。生産を一度減少・停止した油田は必ずしもすぐに以前の水準に回復するわけではない。

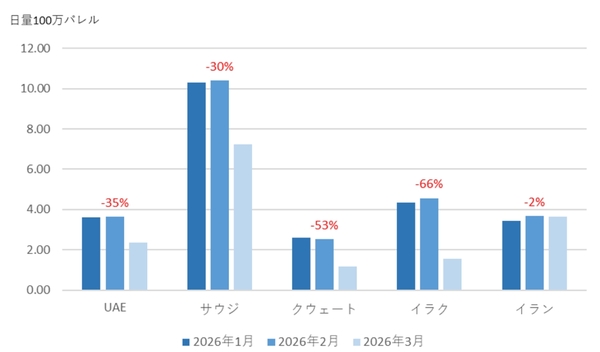

ホルムズ海峡を迂回して輸出が可能なUAEとサウジアラビアは、湾岸諸国の中でも相対的に影響が大きくない。しかし、両国ともに迂回パイプラインに接続されていない油田では生産量を調整する必要が生じている。UAEのアブダビ国営石油会社(ADNOC)は3月7日、迂回パイプラインに接続された陸上油田での操業を継続する一方で、沖合油田では貯蔵容量に応じて生産水準を慎重に管理していると発表した。また同時期に、サウジアラムコが主に東西パイプラインで輸送されない中・重質油種を生産する複数の巨大油田の生産を停止したと報じられている。さらに、迂回輸出ができないクウェートやカタールでは、早々に原油生産量の大幅な削減やLNGの生産停止を発表していた。

イラクには封鎖による最も深刻な影響が生じているといってよい。同国には連邦政府管轄地域とクルディスタン地域からトルコのジェイハン港に通じる迂回パイプラインが存在するものの、北部油田から最大で日量45万バレルのみを供給できるに過ぎない。このパイプラインではイラク南部からの日量330万バレル程度の原油輸出を相殺することは到底できず、石油省によると南部での原油生産量は3月中旬には日量90万バレル程度まで減少している。さらに、イラクでは製油所にて国内需要向けのガソリン・軽油などを生産し続ける必要があるが、同国の製油所では必要な製品とともに重油が国内消費の4倍ほど過剰生産される傾向がある。ガソリン・軽油の生産維持には余剰重油を国外向けに輸出するほかなく、イラクは4月1日からシリアのバニアス港に向けて重油のトラック輸送を開始した。トラック輸送は船舶やパイプラインによる輸送よりも非効率的な、短期的な弥縫策に過ぎず、封鎖の長期化はイラクの国内外における石油流通に圧力を加え続けることになる。

国際エネルギー機関(IEA)のファティ・ビロル事務局長は4月17日、戦争で失われた生産量を戦前水準まで回復するには2年近くを要すると発言した。この発言は、減少した生産量が2年間を通じて完全に失われたままであるということを意味しない。生産量の回復スピードは国ごと油田ごとに大きく異なり、さらに順を追って段階的に回復する。ホルムズ海峡の封鎖が解除されれば、滞留タンカーやバラスト船の流出入が生じ、徐々に貯蔵原油が取り崩され、その後油田での増産に向かっていく。油田での増産ペースは、退避人員の帰還、改修が必要な設備の調達、油田の構造や性質などによって異なる。特に油田が水・CO2などの圧入や水中電動ポンプ(ESP)を活用している場合は追加的なプロセスを必要とするため、生産再開が遅れる可能性が高い。そのような油田は坑井内の圧力が低く、封鎖の期間によっては生産量に恒久的な悪影響が及ぶ可能性さえある。つまり、湾岸産油国にとってのエネルギー危機はホルムズ封鎖の解除によって即座に終結するわけではなく、その後の中長期的な復旧プロセスにまで及ぶのである。

3. 湾岸産油国内の電力危機と「安全神話」の動揺

湾岸産油国にとっての「もう一つのエネルギー危機」は、単に油ガス田の生産や輸出収入の減少にとどまるものではない。今回の危機は国民生活や経済成長モデルの在り方にも及ぶ、より広範な影響をもたらすリスクをはらんでいる。

第一に、今回の危機はガス生産の減少を通じて国内の電力供給を逼迫させる可能性がある。湾岸産油国はいずれも豊富なガス埋蔵量を有するが、カタールを除いて石油とともに生産される随伴ガスの割合が高い。そのため石油生産の削減は国内ガス供給の減少に直結する。今回の危機では減産とともに、UAEでは国内ガス供給の中核となるハブシャンガス処理施設への攻撃、クウェートでは発電・淡水化施設そのものへの攻撃、そしてイラクではイランからのパイプラインガスの供給削減が同時に生じている。中でもイラクとクウェートは前年から電力不足が課題となってきた。両国は随伴ガスを多く供給する油田の生産を優先していると想定されるものの、夏季の電力消費ピークに向けた燃料油の利用拡大などの追加対応が不可欠となるだろう。

第二に、今回の危機はGCC(湾岸協力会議:サウジアラビア、UAE、クウェート、カタール、バーレーン、オマーンの6か国で構成される地域協力機構)諸国に対する史上最も広範な攻撃となり、グローバルな投資家の信頼を毀損する可能性がある。GCC諸国はドバイを中心に、不安定な中東地域において最も安全性が高い国々として、2000年代後半からグローバルな投資の中心として台頭してきた。湾岸の「安全神話」はGCC諸国が貿易・観光・航空・先端技術などの分野におけるグローバル・ハブとして存在するための前提とされてきた。今回の攻撃による神話の動揺がもたらす経済的な影響は、単なる石油輸出収入の減少よりも長く、大きいものになりかねない。このような影響は、UAEを筆頭に経済成長とグローバルな影響力の増大を続けてきたGCC諸国の国際的な位置づけや域内の序列を大きく変容させうる。経済成長の基盤となる安全保障環境の再構築や、地政学的リスクによって被る経済的打撃を最小化する方策について検討することがGCC諸国の急務となっている。

今次戦争におけるエネルギーインフラへの攻撃とホルムズ海峡の封鎖は、経済的な側面から湾岸産油国の国家存立を脅かす事態となっている。しかし裏を返せばこの危機は、日本における「中東依存度」の議論と同様に、湾岸産油国がホルムズ海峡リスクへの対応を真剣に再考する機会となっている。湾岸産油国は今回の戦争を受け、エネルギー以外の物資輸送の分野において、ホルムズ海峡のリスクを受けないサプライチェーンの多様化・強靱化を早くも推進しつつある。エネルギーの代替調達を可能な限り進めたとしても、湾岸産油国は日本やアジアにとって今後も代えがたいエネルギー供給源であり続ける可能性が高い。その中で、産油国と消費国はさらなる迂回輸出パイプラインの開発などを含め、互いのエネルギー危機を乗り越え、より強靱なエネルギー・サプライチェーンを構築するための協力を推進していく必要があるだろう。

記事全文を印刷するには、会員登録が必要になります。