史上初「マイナス価格」今後は回避と考えられる「理由」

2020年4月25日

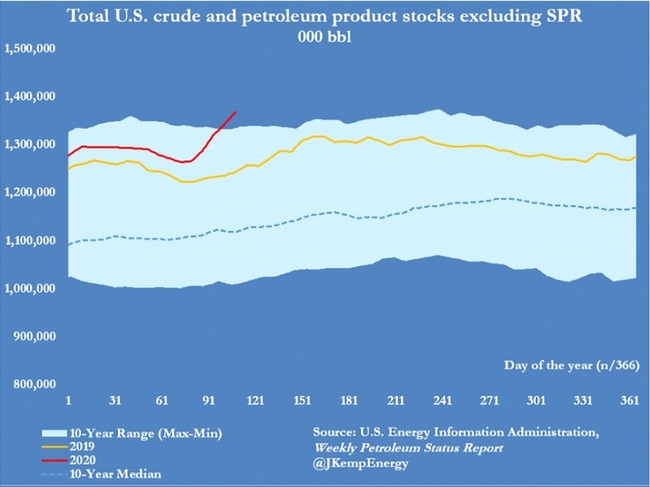

米国の原油・石油製品在庫が目下、異様に積み上がっているのが分かる(出典:「U.S. oil consumption, refining and storage – Selected indicators」John Kemp, Reuters, 23 April 2000)

「マイナス価格」を招来した「マンデー大暴落」がなぜ起こったのか?

読者の皆さんが正しく理解できるように、これまで本欄に次の4本を寄稿してきた。

■2020年4月20日『「マンデー大暴落」報道の「正しい」読み方』

■2020年4月21日『「マンデー大暴落」の「原理」を解説する』

■2020年4月23日『原油先物「マイナス油価」相場「4つの疑問」の解説』

■2020年4月24日『マンデー大暴落で史上初「マイナス価格」は「オイルETF」を大損させるのか』

だが、これらを読んでも、若干隔靴掻痒の感を持たれた方も多いのではないだろうか?

実は筆者も、突き詰めて考えると、今ひとつ分かっていないところがあった。それは「NYMEX」取引の決済、すなわち「現引き」(現物を引き取ること)を具体的にはどうやるのか、「現引き」を履行できないとどういうことになるのだろうか、ということである。

記事全文を印刷するには、会員登録が必要になります。