ナイジェリアのアグリテック系スタートアップのゾワセル社(Zowasel)、ナイジェリア三菱商事、国際協力機構(JICA)が連携して実施している「信用スコアリングモデル構築による小規模農家の金融アクセスの向上」に関する活動が徐々に本格化してきたので活動状況を紹介する。

ナイジェリアの多くの小規模農家は信用力が低く、銀行融資・保証などの活用が困難であるため、ビジネス上の取引は現金即日払いが一般的で、まとまった資金を確保して事業の拡大を図ることが難しい。銀行などの金融機関は、十分な与信データを確保することが難しく、僻地・遠方へのアクセスにコストがかかる小規模農家への融資に消極的なことが多い。

一方、ゾワセル社は、投入材の販売、農作物の売買、農機レンタル等のデータに加え、農家への生産方法の指導などを通じて、農家の性格・家族関係や農地情報を幅広く有している。

筆者は、これらのデータを与信データとして有効活用できないかと考え、農機のレンタル事業を行っていたナイジェリア三菱商事及びゾワセル社と議論を重ね、「小規模農家の金融アクセス改善・生計向上に向けたプロジェクト」を2022年7月に立ち上げた。金融機関と小規模農家の橋渡しとなって両者の課題を解決する取り組みである。これは、現地スタートアップと日本企業の連携を促進するJICAの取り組み「Project NINJA(Next Innovation with Japan)」の一環である。

金融機関へのアクセスの欠如

2022年7月よりナイジェリアにおけるAIを活用した信用スコアリングモデルの設計及び基礎データ収集を始め、ナイジェリアのナサラワ州及びオンド州を中心に9月末時点で927の農家からの情報収集を行った。

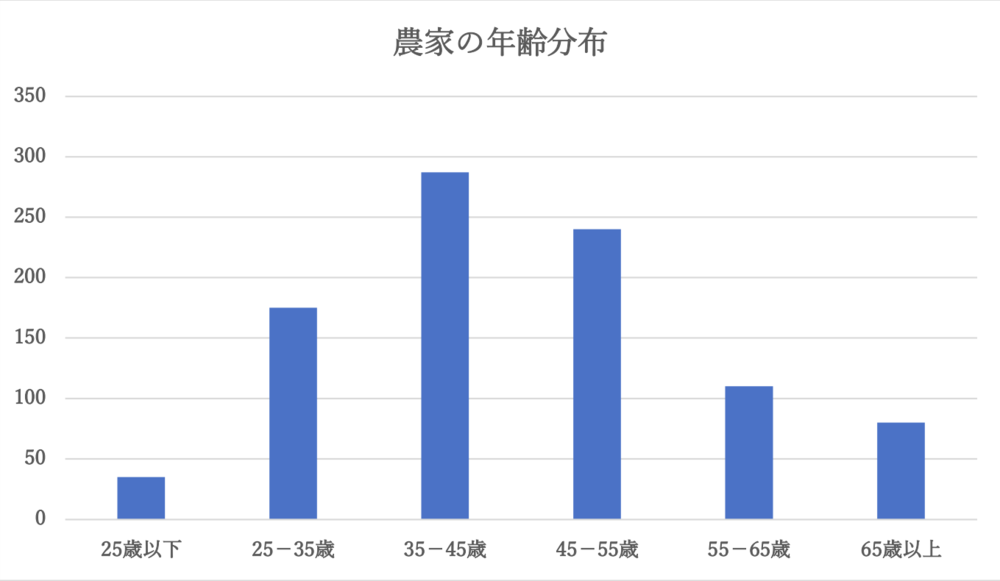

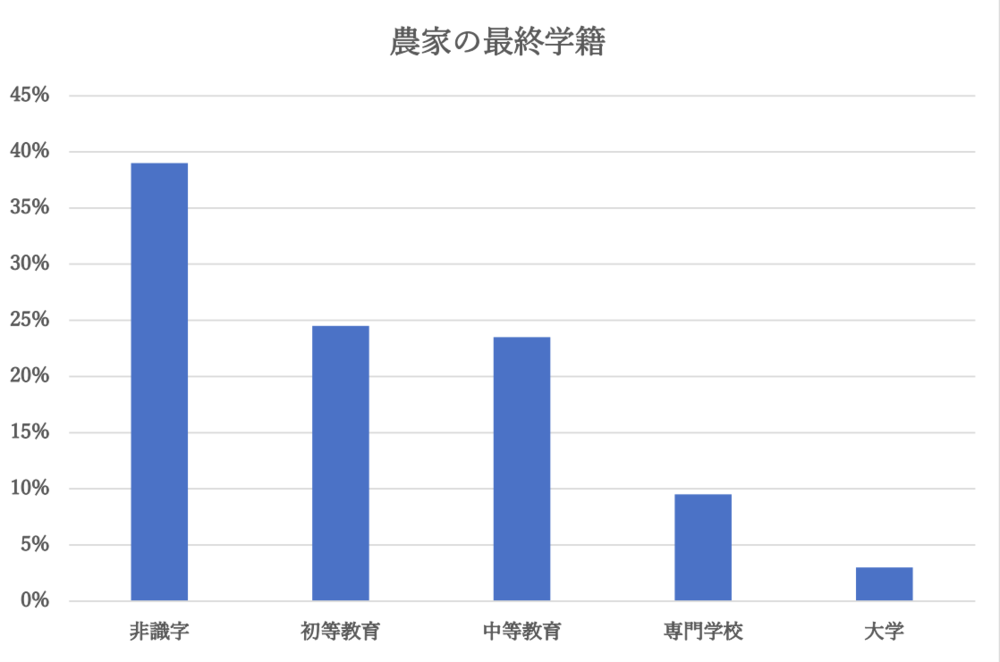

アンケート結果の一部を紹介すると、①小規模農家の平均年齢は35~45歳のゾーンが最も多く、②農業の経験を20年以上有する農家が40%近くを占める一方、③教育水準は高くなく、読み書きできない農家が全体の半数近くであった。

識字率の低さは自分の名前が書けない、資料が読めない、書類に正しく記入ができないために、適切な書類準備が難しくなる。また、農作物の栽培方法等のトレーニングを受けていない人も多く、識字率が低いため、冊子等のマニュアルでの教育も難しい。生産性が低い農家が大半だ。

その結果、外部からの資金提供を受けたことがない農家が70%近くとなっており、小規模農家の金融アクセスの欠如が明らかになった(927名中、191名は過去の金融アクセスに関する回答を得られなかったため、上記計算においては考慮していない。仮に191名の融資実績がない場合、90%近くが金融アクセス実績がないことになる)。

金融アクセス実績がある農家のデータを見ると、政府系機関からの資金提供/融資が全体の過半数を占め、残りは親族/友人から等である。1回あたりの資金提供額(返済が必要なローンを含む)は100米ドルから500米ドル相当が65%近くで、融資期間は2カ月から4カ月程度が多かった。

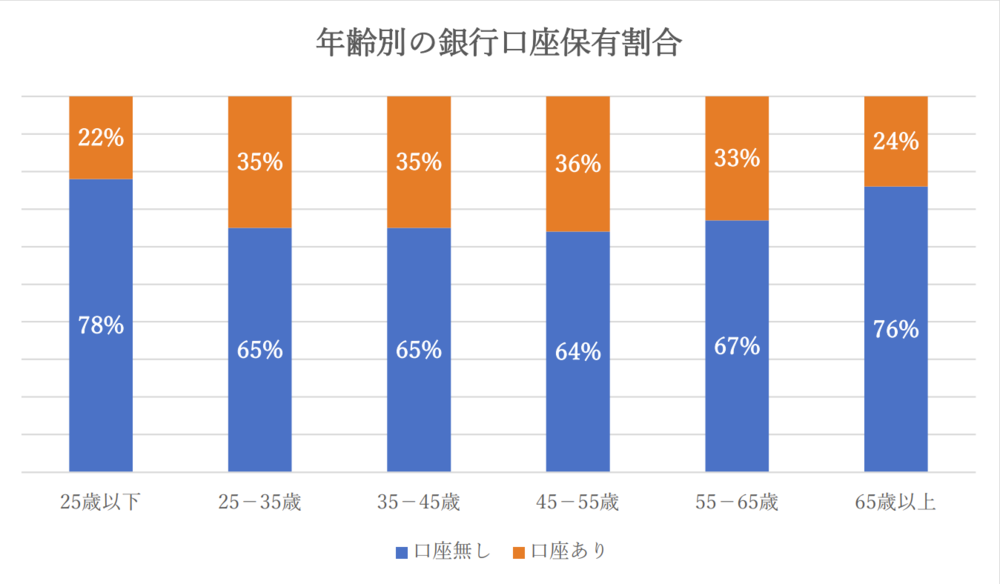

年齢別銀行口座開設状況を見ると、各年齢層で2割~3割程度が口座を保有しているが、若年層と高齢者層が2割強と、他年齢層と比較すると若干低くなっている。年齢別の過去の返済状況を見ると、年齢が若い方が比較的返済率が高く、高齢者ほど返済率が低い傾向が確認されるため、ナイジェリアの同地域においては「年齢」は融資判断をする上で重要な1つのファクターになってくると考える。また、銀行口座開設の有無と返済率については有為な差は見られなかった。

(余談ではあるが、小規模農家からのデータ収集は非常に時間がかかる。農家に村の集合場所に集まってもらい1人1人からデータを収集をするのだが、1回で終わることはほぼない。オンラインでデータを配布・回収が可能であれば効率的ではあるが、識字率に加えスマートフォン保有率も低く、また、情報を提供したがらない場合もある。何度も訪問して情報を収集する非常に労力がかかる業務である。)

地域ごとの信用スコアの違い

上記のような基礎データ収集に加え、実際に融資サービスを小規模農家に提供するため、ナイジェリアにてデジタルバンク事業を展開するV-Bankと提携し、銀行口座開設等の金融サービスを農家に提供する仕組みを構築した。また、信用スコアは良いものの担保を有さない小規模農家には、英国に拠点を有しナイジェリアで事業を展開するフィンテックのSympliFiと連携し、Buy Now Pay Later (BNPL:後払い決済)サービスを提供する。

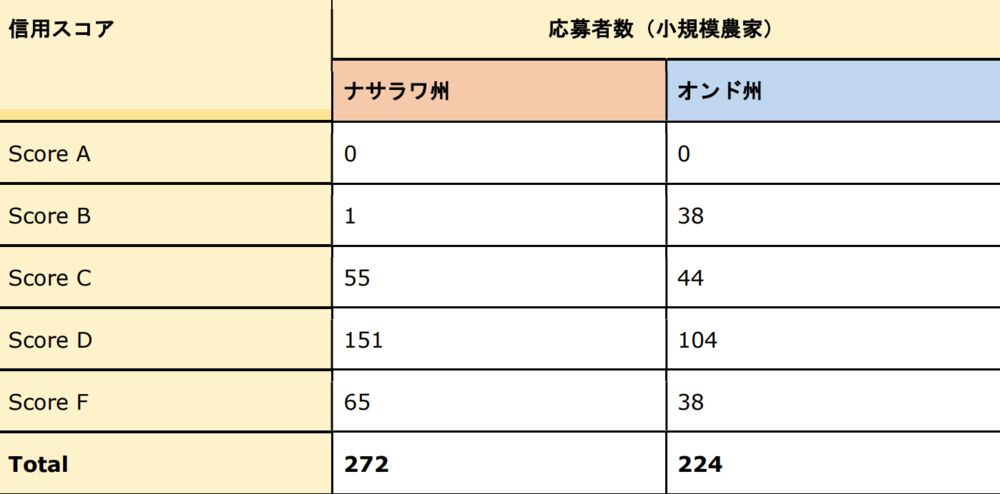

信用スコアリングモデルによる資金提供の目途が立ったところで、ナサラワ州及びオンド州の2つの地域(各州1地域ずつ)で融資を希望する農家の信用スコアリングを算出したところ、大半がC以下の結果となった。金融機関はB以上のスコアの農家への融資を希望しており、貸し手の貸出基準と借り手の与信の差が引き続き大きいことが確認できる。

実際は2000名近くの農家から申請を受けたが、1500件近くは本人確認手続き(Know Your Customer)の段階で身分証明ができない/身元保証する人が不在等の理由で審査をしておらず、実際にスコアリングをしたのは上記500件程度。

2つの地域を比較すると、Bスコアを有する農家の数に大きな差があることが分かる。主な要因としては、①栽培する農作物、②教育水準の2点の違いによるものと筆者は考えている。国土のほぼ中心に位置する内陸部のナサラワ州では、穀物等の単価が安い農作物が栽培されている一方、大西洋(ギニア湾)に面する南部のオンド州は、海外からの需要が高いカカオ等の換金作物を主に栽培しており、農家の収入が大きく異なる。また、(当たり前ではあるものの)信用スコアリングの際に必要な情報をきちんと不備無く提供できるか否かという点も差に表れた。今後同事業が拡大するにつれ、地域による信用スコアの差異もより詳らかになってくるだろう。

最大のメリットはマインドセット改革と「優良顧客」の判定

信用スコアが浸透するにつれ、そのメリットとデメリットも明らかになることが予想される。デメリットとしては、当然ながら、経済的格差の問題も起きるだろう。信用スコアが高い農家は融資を利用し、事業拡大等を行うことができる。一方、融資を全く受けることが出来ない人は生活環境が変わらない。信用スコアの差は貧富の差に繋がっていく可能性もある。

一方でメリットも大きい。スコアが高い人はより低い金利での融資を受けられたり、他国同様に融資以外にも特定のサービスの割引・特典等も受けることができるようになっていくはずだ。高い信用スコアを有することのメリットが浸透することにより、「信用スコアを少しでも上げるために何をすればいいのか」、「自身の何を改善すればいいのか」と、小規模農家を含む利用者が継続的な改善を考える「マインドセット」の変化が起きることは、大きな社会的メリットではないかと考えている。

農家の事例に限らず、途上国支援においては「マインドセット」の変化を起こすことが重要となる。まずは「自分の生活をより良くするには何を改善すればよいか」という、個々が主体性を持って「改善」を推し進めていく意思(=マインド)が必要である。その先に村全体を良くするには何を改善すればよいか、という発想が生まれる。より良い社会を作っていくためには、自身のみならず組織・グループが共通認識で同じ目標に向かうマインドセットを持つことが要求される。

対外的には、小規模農家向けの信用スコアは信用力を有する「優良顧客」を判断するツールとなり、融資のみならず、幅広い商品・サービスの提供に活用することができる。海外企業等でナイジェリアの農家に商品・サービスを提供したい企業はゾワセル社の信用スコアを活用することにより、AやB等の信用力を有する農家に効率的にアプローチできるようになる。ナイジェリア三菱商事社長の齋藤誠氏は「当社の出資先であるBBOXX社が提供する小型の自家用発電システム(ソーラーホームシステム、SHS)等の販売先の効率的な選定に信用スコアリングの活用が可能」と分析する。

JICAナイジェリア事務所所長の譲尾進氏は「従来金融機関が融資に消極的だった小規模農家に対する金融アクセスを改善できる画期的な取り組み。信用スコアC以下の小規模農家の上位格付け取得支援等により、農家間の格差是正に取り組みつつ、自立的な農家所得向上に貢献出来るものと考えている」と語る。

現在、信用スコアリングモデルを使い小規模農家への融資を実行している段階であり、資金の回収は農作物の収穫が始まる2023年12月以降になる見込みである。モデル自体は融資回収状況等を踏まえ今後も改良されていくだろう。メリット・デメリットを考慮しつつ、「信用スコアリングモデル構築による小規模農家の金融アクセスの向上」に貢献していきたいと考えている。