岸田文雄政権は所得税・住民税の減税を決めたが、インフレ対策としては消費減税こそが必要だという声も多い。だが、そこには「税の帰着(tax incidence)」という視点での消費税理解が欠けていると、小黒一正・法政大学経済学部教授は語る。(取材・構成:名古屋剛)

***

――「インフレ対策として、国民が求めているのは消費減税だ」といった意見もありますが、小黒先生は「消費減税では財・サービスの価格が下がるとは限らない」と主張しています。なぜでしょうか。

小黒一正(以下、小黒) それは、消費税が本質的に「第2法人税」の性質をもつからです。

――「第2法人税」とは、どういう意味ですか。

小黒 法人税と消費税は課税ベースが若干異なるだけで、本質的には似た課税方法なのです。法人税の課税ベースは「売上-(原材料費+人件費)」で、消費税の課税ベースは「売上-原材料費」。これに各々の税率をかけて、税額を算出する、という考え方です。

大蔵省(現在の財務省)では、消費税の導入時から、消費税を「第2法人税」と呼んでいました。法人税も消費税も、事業者が税務当局に納付する仕組みであるという点で、類似性があります。

――そもそも消費税が人件費にも課税しているのは、問題ではないのでしょうか。

小黒 最終的には政治判断の問題ですが、よく似た例としては、法人事業税の付加価値割があります。付加価値割とは、2004年度以降、資本金1億円超の普通法人に課すことになった外形標準課税の一部で、「報酬給与額・純支払利子・純支払賃借料の合計額+年度の損益」を課税ベースとして、それに1.26%の税率を課します。このうちの「報酬給与額」が人件費に相当します。

「税の帰着(tax incidence)」問題とは何か

小黒 国民の多くは、消費税率が引き上げられる度に、その増加分は消費者が100%負担していると思っているのではないでしょうか。

――そうではないのですか?

小黒 厳密には誤解です。ここにパン屋があったとします。消費税率が上がった場合、パン屋の利益を減らさないためにはどのような選択肢があると思いますか。

――①パンを値上げする、②より安い小麦を使う、②従業員の賃金を引き下げる、といったことが考えられますよね。

小黒 これは経済学では、「税の帰着(tax incidence)」問題と呼ばれます。最終的に誰が税を負担しているのかという視点で分析するのです。

もしパン屋が①の戦略を取って消費税の負担増分をパンの価格に上乗せしても、それが成功するとは限りません。

――他店との価格競争があるからですよね。

小黒 その通りです。自分の店だけが値上げして、近隣の他店が値上げしなければ、お客さんを奪われて結果的に売上が減少する恐れがある。だから、消費税の増税分のすべてを消費者が負担するわけではなく、パン屋など事業者が値下げせずにその一部を負担すると考えられます。

「消費税は消費に課す税なので、消費者に対して100%負担を転嫁できている」という議論は誤解なのです。

経産省は、消費税率10%への引上げ時に転嫁状況をモニタリングしています。事業者アンケートの調査結果(2022年11月実施)では、事業者間取引で「全て転嫁できている」という回答は93.1%となっています。

消費税を下げても事業者の利益はほとんど増えない

小黒 パン屋の年間売上が2000万円あったとします。便宜上、家賃や光熱費はなく、原価(小麦など原材料費)は1000万円、人件費は700万円と仮定しましょう。

もしインフレによって原材料の小麦価格が1割上昇したら、パン屋の最終利益はどのくらい減りますか? ここでは計算を簡単にするために、法人税は15%、消費税は軽減税率を無視して10%として考えてみてください。

――まず、インフレ前の状況を考えますね。パン屋の利益は300万円(=売上2000万円-原材料費1000万円-人件費700万円)なので、法人税は45万円(=300万円×15%)。

消費税は1000万円(=売上2000万円-原材料費1000万円)に税率をかけるので、100万円(=1000万円×10%)。

税引き前の利益は300万円なので、法人税45万円と消費税100万円を支払うと、パン屋の最終利益(手元に残るお金)は155万円です。

ここからインフレで原材料費が1割値上がりし、1100万円になったとしますね。

パン屋の利益は200万円(=売上2000万円-原材料費1100万円-人件費700万円)なので、法人税は30万円(=200万円×15%)。

消費税は900万円(=売上2000万円-原材料費1100万円)に税率をかけるので、90万円(=900万円×10%)。

税引き前の利益は200万円なので、法人税30万円と消費税90万円を支払うと、パン屋の最終利益は80万円。インフレ前に比べて75万円(155万円-80万円)減りました。これでいいでしょうか。

小黒 そうなりますね。

では次に、インフレ対策として政府が消費税率を仮に0%に引き下げた場合を考えてみましょう。

パン屋の利益は200万円(=売上2000万円-原材料費1100万円-人件費700万円)なので、法人税は30万円(=200万円×15%)で変わらず。

一方、消費税負担は0円(=900万円×0%)になります。

税引き前の利益は200万円なので、法人税30万円と消費税0円を支払うと、パン屋の最終利益は170万円となります。

――インフレ前の最終利益(155万円)と比べて、15万円しか増えていませんね。

小黒 しかも、消費税引き下げにより、パン屋はそれに応じた値下げを消費者から迫られます。値下げすると売上も落ちるので、最終利益はさらに減ってしまう可能性もあります。

――なるほど。ただ、パン屋がインフレ前の利益を維持するために、消費税率が引き下げられても値下げをしないこともあり得ますよね。

小黒 はい。消費税率を引き下げても、事業者には財・サービスの価格を引き下げる義務はありません。消費者と事業者の間には「情報の非対称性」があるため、インフレで生産コストがどの程度膨らんでいるのか、消費者には分かりません。消費減税の分は事業者が利益に充当してしまう可能性もあります。過去に法人減税を行った場合にも、こうした動きは確認されています。

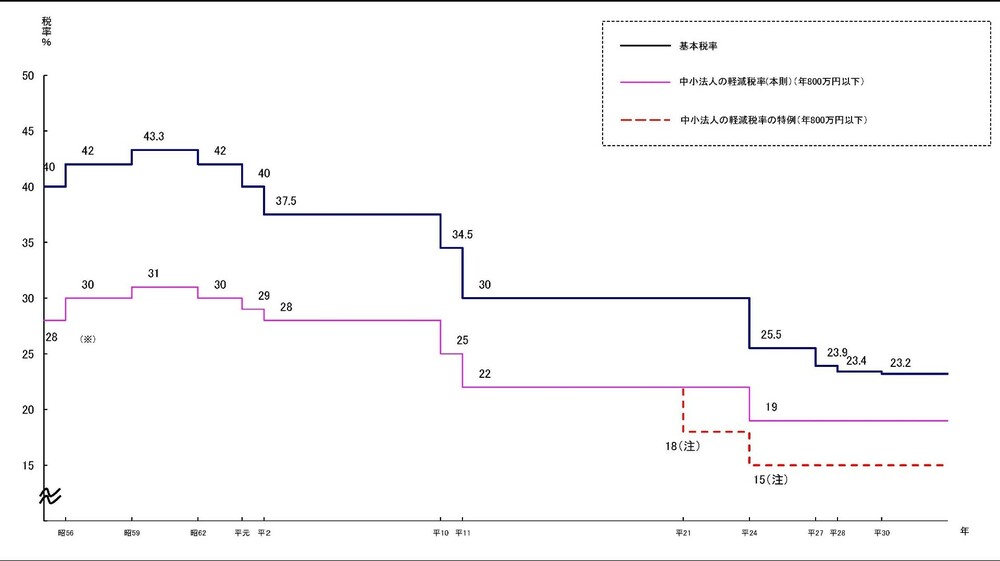

以下の図表の通り、法人税率は1987年から何度も引き下げられてきています。ただその分、財・サービスの価格が低下したと実感できる人はあまりいないのではないでしょうか。

冒頭にも示した通り、消費税は本質的には「第2法人税」です。法人税率の引き下げ同様、消費減税で財・サービスの価格が下がるとは限らないと考えられます。

なぜややこしいインボイス制度の導入が必要になったのか

――消費税が実質的な「第2法人税」なら、両者をまとめて単一税率にしたほうが、徴税システムが簡素化されるのではないでしょうか。

小黒 それも考えられますが、消費税に「欧州型」の軽減税率を導入してしまったため、むしろ問題がより複雑になっています。

財務省は当初、インボイス制度導入に伴う零細企業の経理コスト増や、軽減税率の対象品目の線引きの困難性などを回避するため、「日本型軽減税率制度」の導入を検討していました。

――「欧州型」と「日本型」の違いは何でしょうか。

小黒 「日本型軽減税率制度」とは、消費税は10%の単一税率で課税し、低所得者など税を軽減すべき対象者に対しては、マイナンバーカードなどを活用して消費税2%分の還付をする仕組みです。この財務省案ならば単一税率なので、インボイスは不要だったのです。

他方、現在の日本でインボイスが必要になったのは、消費税率を10%に引き上げるとき、食料品や新聞といった品目別に8%の軽減税率を設定したことが理由の一つです。これが「欧州型軽減税率制度」とでも呼ぶべきもので、消費税に複数の税率が存在するため、正確な消費税額の計算にはどうしてもインボイスが必要となるわけです。

――「日本版・軽減税率制度」はなぜ導入できなかったのですか。

小黒 様々な理由がありますが、新聞が軽減税率の対象にならないことも理由の一つだったと考えられます。公明党や新聞協会による品目別の軽減税率を求めるキャンペーンもあり、「日本型軽減税率制度」を目指す財務省案はお蔵入りとなりました。代わりに政治決着で「欧州型軽減税率制度」が採用され、食料品や新聞が軽減税率の対象となったのです。検討過程では、新聞・書籍・雑誌のうち、新聞のみが軽減税率の対象となり、書籍や雑誌は軽減税率の対象外となっています。

――新聞と雑誌では何が異なるのでしょうか。合理的な説明は不可能に思いますが。

小黒 それももっともな指摘ですが、問題の根源は「欧州型軽減税率制度」を採用したことにあるのです。税のあり方を考える上では、「欧州型軽減税率制度」とインボイスがセットであることや、それが選択された政治的な経緯についても、我々は理解しておく必要があると思います。