バブル崩壊以降、日本銀行はつごう2回、金融政策正常化を試みている。1度目は2000年のゼロ金利解除、2度目は2006年の量的緩和解除だ。だがいずれも、すぐに世界的な景気ショック(前者はITバブル崩壊、後者はリーマンショック)が発生し、日本経済が景気後退に陥ったことから、政策修正が頓挫することになった。

さて、2024年はいよいよ「3度目の日銀チャレンジ」かと、昨年より注目が集まっていた。

「2度あることは3度ある」、すなわち、2024年に日銀が政策修正をしても、その後すぐ米国経済が景気後退に陥る、という予想もささやかれていた。

日本銀行が慎重に政策修正を進めるとすると、その第一歩は「マイナス金利解除」となるだろう。ただ筆者は、「マイナス金利の解除」は早くても24年の後半以降になるとみていた(拙稿「来年早々のマイナス金利政策解除はあり得るのか?」 2023年11月28日を参照されたい)。

詳しい理由は後述するが、12月の決定会合の際、植田和男日銀総裁が「1月の会合までに得られる情報やデータは多くない」と言及したことや、24年早々に発生した能登半島地震の影響もある。1月の会合では大きな変化はなく、政策修正に慎重な姿勢を崩さないと予想していた。

「前向き」でも「確信」を得られるほどではない

しかし筆者の予想は外れた。日銀が政策修正に前向きであることが示されたのだ。

1月の金融政策決定会合において、日銀は2%物価目標達成の確度が高まったと、これまでの会合や展望レポートより明確に言及した。もちろん、2%物価目標達成はマイナス金利解除の前提条件である。

そして、植田総裁は今後の会合は“ライブ”であると発言した。すなわち、今後の決定会合において、その時点での情報やデータ次第で、いつでも政策修正があり得ることを示唆したのである。

加えて、1月の金融政策決定会合後に公表された「主な意見」では、タカ派的な意見が相次ぎ、やはりマイナス金利の早期解除が示唆された。特に、マイナス金利解除後の政策運営について情報発信すべき、といった意見が多く入っていたことには驚かされた。

こうした日銀の「予告」から考える限り、マイナス金利の解除時期は、筆者の予想した「24年後半」よりも早まる可能性が高まった、と言わざるを得ない。市場コンセンサスも4月のマイナス金利解除に固まりつつあり、債券市場では4月解除がもはや“done deal”(既成事実)となった雰囲気すら漂う。

しかし、日銀の姿勢が本当に変わったのか、疑問が残る部分も少なくない。

日銀は2%物価目標達成の確度が高まりつつあると評価している。確かに、足元のコアコアCPI(生鮮食品・エネルギーを除くCPI=消費者物価指数)は減速しつつも、当初予想より高止まりしている。賃金についても、大企業中心に、賃上げのニュースが増えている。

1月の「経済・物価情勢の展望(展望レポート)」でも、人件費率の高い企業(要するに中小企業やサービス業)においても、賃上げを実施する余地があること(Box2)や、人件費高騰に伴う販売価格への転換が実現しつつある可能性を示唆する分析(Box3)が掲載された。

賃上げがサービス価格の上昇へ波及するとの自信を、日銀はより深めていると考えられる。

しかし、日経平均株価は過去最高を更新したものの、日本経済の先行きについては、2%物価目標達成の「確信」が得られるほどの状況ではないと筆者は見ている。

まず賃金については、本稿執筆時点ではまだ今年度春闘の回答速報は公表されていない。今年春闘のベア(定期昇給を除く賃上げ率)について、エコノミスト予想の平均は2%強(筆者予想は2.5%)だが、この水準であれば昨年の伸び率(2.12%)からやや高まる程度であり、物価目標達成の確度が“十分”高まると言える3%強の伸びに達するかどうかはまだ不透明だ。

中小企業の賃上げ「大企業並み」はまだ遠い

仮にベアの伸び率が3%超えとなったとしても、中小企業が同様の伸びで賃上げができるかどうかを確認する必要がある。春闘は労働組合を持つ企業が対象であり、労働組合をほとんど持たない中小企業の賃上げ動向は通常反映されにくい。一方で、中小企業に勤める従業員数は多いため、賃金全体を見る上では看過できない存在だ。

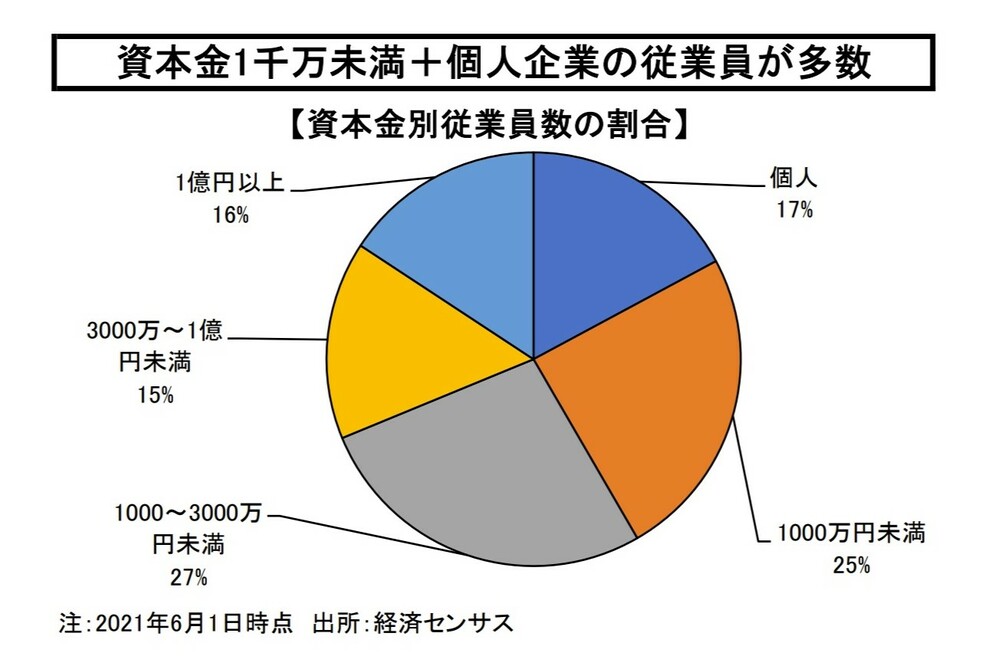

植田総裁は中小企業の賃上げについて、その原資となる収益の状況は法人企業統計季報などを見ると改善しているとの見解を示した。しかし、中小企業の多くは法人企業統計季報の対象外である資本金1000万円未満の企業、または個人企業だ(総務省「経済センサス」)。また法人企業統計季報上で定義される資本金1000万円から1億円未満の企業はサンプル調査であり、精度は幅をもって見る必要もある。なお、「日銀短観」は資本金2000万円以上からが調査対象であり、対象範囲がさらに狭まる(図表1)。

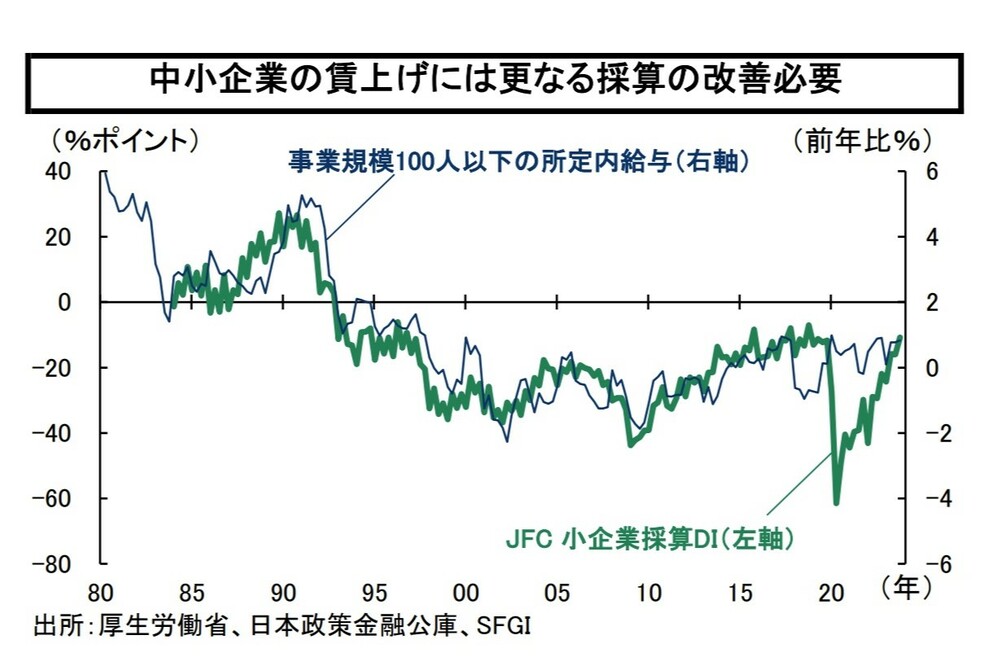

もちろん中小企業の実態を公的マクロ統計から完全に把握することは困難ではある。だが、例えば筆者は日本政策金融公庫や中小企業庁の調査を併せて見ている。これによれば、中小企業の採算はようやくコロナ禍前の水準に戻ってきたと評価される。

しかし、過去の傾向を鑑みると、大企業並みの2%強の賃上げを行うには、90年代と同程度の採算改善が必要なように統計上は見える(図表2)。現段階では採算がその水準まで改善しているわけではないため、中小企業に賃上げの余力が十分にあるかどうか不安は残る。

上昇要因が剥落しつつあるサービス価格

次に、賃上げがサービス価格へ波及するかどうかについても疑問がある。

「フォーサイト」は、月額800円のコンテンツ配信サイトです。簡単なお手続きで、サイト内のすべての記事を読むことができます。