中古車販売会社ビッグモーターによる保険金詐取事件が日本中を騒がせている。事故車の修理に伴う自動車保険の保険金を水増しして損害保険会社に請求していたことが問題になっているが、ビッグモーターの中古車販売においても疑問視される金融取引がみられる。中古車の購入にオートローン(個品割賦)が利用された際に、その割賦契約を回してもらった信販会社がビッグモーターに支払ってきた「キックバック」だ。

ビッグモーターをはじめとした大手中古車販売会社において、キックバックは重要な収益源と位置付けられており、多額のキックバックを支払う信販会社ほど割賦契約を獲得しやすい構図になっている。そして、キックバックは顧客が負担する「割賦手数料」に組み込まれるため、信販会社が自らの利益を保持したまま高額なキックバックの要請に応じれば、顧客が負担する割賦手数料も必然的に割高になってしまう。収益至上主義に突き進んだビッグモーター、そして業界最大手からオートローンを大量に獲得したい信販会社との狭間で、顧客が犠牲になっていた恐れがある。

中身が見えない「割賦手数料」

中古車を分割払いで購入する際には、信販会社が提供するオートローンが最も用いられている。中古車販売会社からオートローンの申し込みを受けて契約に至った場合には、信販会社が顧客紹介手数料として中古車販売会社にキックバックを支払うことは通例となっているが、このキックバックは事実上、中古車を購入する顧客が負担している。

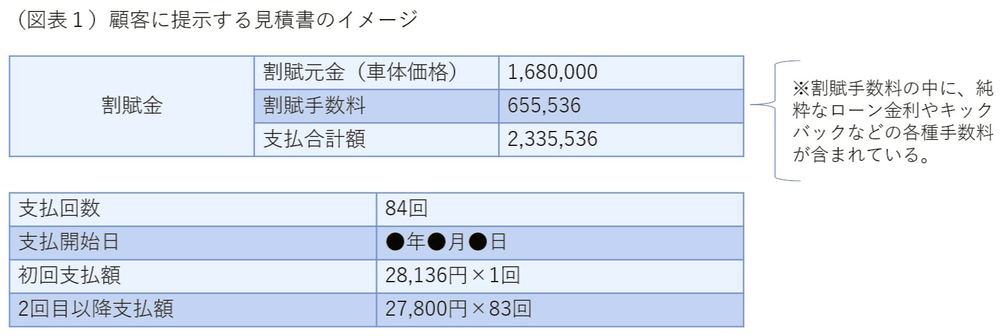

割賦で中古車を購入する場合、車体価格に上乗せされるローン金利や各種手数料はひとまとめに「割賦手数料」として示されるため、キックバックも割賦手数料の中に含まれている(図表1)。顧客からはその実態が見えない仕組みだ。

キックバックの金額は、割賦契約期間や設定金利によっていくつものパターンがある。キックバックを重要な収益源とする中古車販売会社においては、より多くのキックバックを得られる信販会社のオートローンを優先するインセンティブが働き、信販会社においては、他社よりも多額のキックバックを支払うことで、より多くのオートローンを獲得することができる。……

「フォーサイト」は、月額800円のコンテンツ配信サイトです。簡単なお手続きで、サイト内のすべての記事を読むことができます。