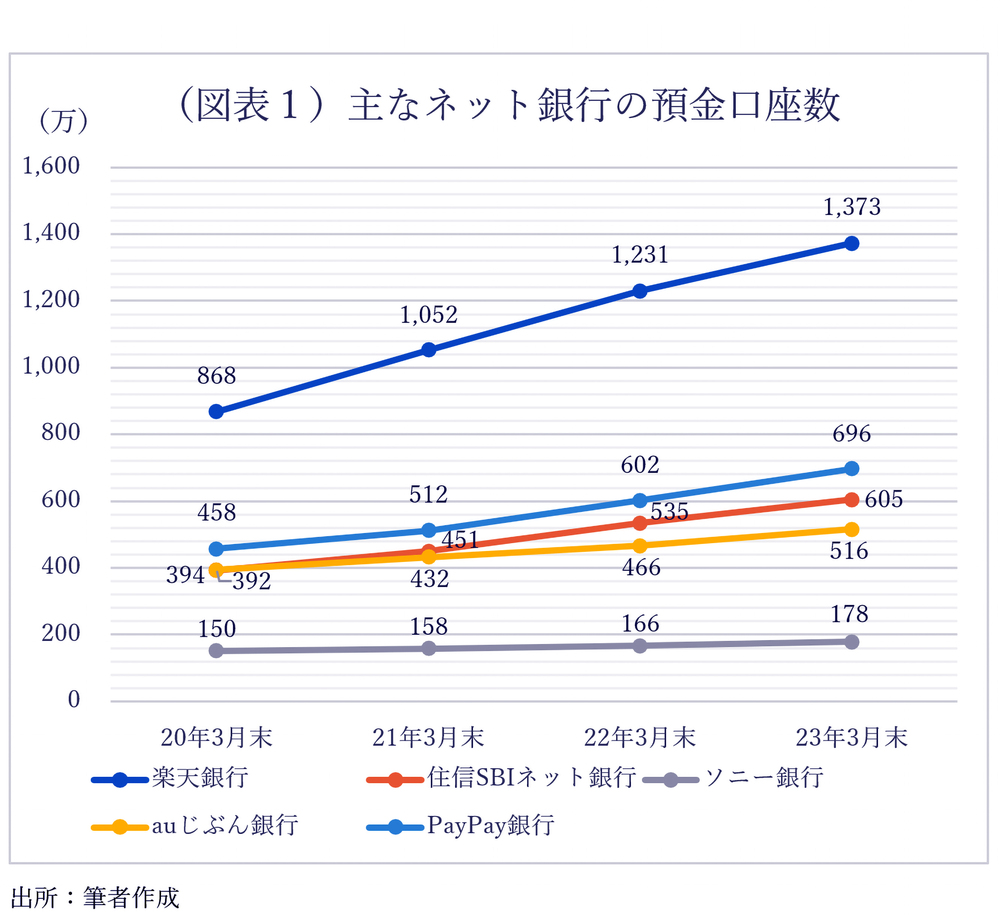

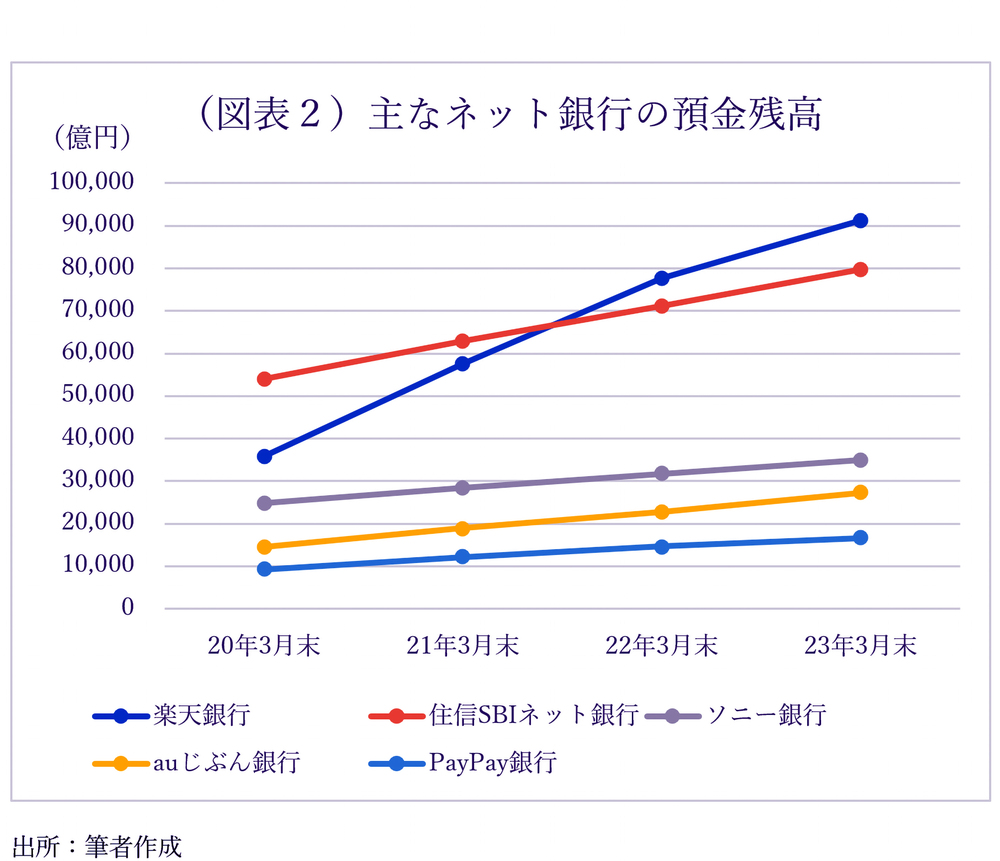

ネット銀行最大手の楽天銀行。同行の預金口座数が6月に1400万口座を突破した。2020年3月末時点では、まだ868万口座だった。コロナ禍のわずか3年余りで500万以上もの新規口座を獲得しており、預金口座数で3メガバンクに次ぐりそなホールディングス(グループ合算で1650万口座)を抜き去る勢いだ。口座数の増加に伴って、預金残高もこの3年間で3兆5756億円から9兆1298億円へと急増した。他のネット銀行でもコロナ禍で預金口座数と預金残高を大幅に増やしている(図表1、2)。

止まらない地殻変動

ネット銀行が口座数を急速に伸ばしている要因は、主に三つある。一つは、店舗を持たないコスト競争力を背景とした「高い預金金利」。次に、豊富な既存顧客を持つ自社グループのサービスと口座連携することでポイントが貯まる「エコシステムの構築」。そして三つ目が、銀行業界で起きている「BaaS」と呼ばれる新たな潮流だ。なかでも注目したいのが三つ目のBaaSである。ネット銀行の顧客基盤を一気に拡大させる推進力となるだけではなく、金融ビジネスの在り方を大きく変え始めているからだ。

BaaSとは「Banking as a Service」の略語。銀行が有する金融機能をモジュール(部品)化し、さまざまな企業が銀行から提供された金融機能を自社サービスに直接組み込むことを可能にする。例えば、小売企業の自社アプリに金融機能が組み込まれることで、利用者は買い物に付随する決済やローンといった金融サービスをシームレスに利用でき、預金もそのアプリ内で行えるようになる。「埋め込み型金融」や「組み込み型金融」とも呼ばれるこの仕組みは海外で先行してきたが、日本でも日本航空(JAL)や高島屋など大手企業が続々と導入し、広がり始めている。

BaaSにおいて銀行は金融機能を提供する「黒子」だが、実際には……

「フォーサイト」は、月額800円のコンテンツ配信サイトです。簡単なお手続きで、サイト内のすべての記事を読むことができます。