アフリカ三大市場を追いかける「第二波市場」の現状

モバイルゲームがハイパーカジュアル(HC)→ハイブリッドカジュアル/ミッドコア(HyC)→AAA/eスポーツへステップアップできるかどうかは、以下の4条件がそろうタイミングで決まる。

① データ通信料金が十分に安いか

② ワンタップで使える決済が普及しているか

③ RAM4GB以上のスマートフォンが大衆価格に到達していること(普及率・性能)

④購買力が一定水準にあるか

インドでは4条件が短期間でほぼ同時に満たされ、市場はHCの段階から AAA/eスポーツまで一気に跳躍した。一方、南アフリカ・ナイジェリア・エジプトの三大市場は、4条件がそろう順番と水準がまちまちだ。この違いが、各国で伸びるジャンルと稼ぎ方を大きく左右している。

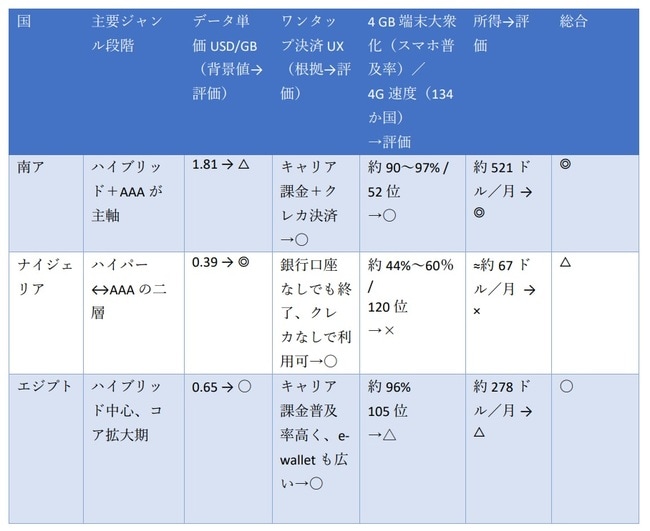

南アフリカ:ジャンル転換済の先進エコシステム

南アフリカは、ハイブリッドカジュアルからAAA/eスポーツ領域に至るまで、ゲームジャンルのフルレンジが稼働している成熟市場である。ジャンルの多様性は、ユーザー側のインフラ・経済・UX条件がすべて一定水準を超えていることを反映している。

まず、通信環境と端末スペックの両面での充実が特筆される。1GBあたりのデータ通信料は約1.81ドルとアフリカ内では安価とは言えないが、スマートフォン普及率は90%~97%と高く、通信速度や安定性も地域内ではトップクラスに位置づけられる。これにより、高負荷タイトルのプレイやマルチプレイ接続が安定して行える環境が整っている。

次に、課金UXの完成度も南アを先進的な市場たらしめている要素である。Direct Carrier Billing(DCB)やクレジットカード決済が一般化しており、多くのユーザーがゲーム内でのワンタップ課金をストレスなく行えている。これは、アプリ内課金におけるコンバージョン率の高さや、開発側の収益性にも直結する強みである。

また、可処分所得の水準もアフリカ諸国の中では相対的に高い。平均月収は約521ドルとされており、これはモバイルゲームに継続的に課金できる中間層の厚みに直結する。端末・通信・決済・所得という「四大要素」がすべて一定水準を超えている点で、南アはジャンル転換の条件を既に満たした“先行組”といえる。

さらに注目すべきは、南ア市場がすでに「ゲーム体験の拡張フェーズ」へと進みつつあることである。eスポーツ系タイトルの視聴・参加文化が形成されつつあり、トーナメントイベントや実況コンテンツを通じたユーザーエンゲージメントも進化している。これは、単なる“遊ぶ”だけでなく、“観る・応援する”といった多層的なゲーム体験への移行を示している。

もっとも、課題がないわけではない。とりわけ、電力不足や停電の頻発といったインフラ面の不安定さは依然として残っており、ゲームの継続プレイやeスポーツイベントの開催において制約となる場面もある。こうした“見えにくいボトルネック”をどう克服するかも、今後の市場発展の鍵を握る要素となるだろう。

今後、南ア市場は人口増加と経済成長を背景に、さらなる成長が見込まれる。既にプラットフォームとしての条件を整えたこの市場が、アフリカ全体の先進事例・牽引役となる可能性は高い。

ナイジェリア:二層に分かれた分断型市場

一方で、ナイジェリアのゲーム市場は、極めて特殊な構造を持つ。ユーザー数こそ南アフリカの倍以上を誇り、1GBあたり0.39ドルという世界最低水準の通信費も実現しているが、こうした数字がそのまま市場の成長に直結しているとは言い難い。

実際には、広告モデルを中心にハイパーカジュアルを楽しむローエンド層と、AAAタイトルに課金する富裕な一部ユーザーという“二極構造”が依然として色濃く残っている。この分断の背景には、都市部であってもスマートフォンの普及率が60%程度にとどまるという端末アクセスの制限、および4G通信のカバレッジと実効速度におけるインフラの不安定性がある。

筆者自身もナイジェリア在住の立場から、通信環境の実態を肌で感じている。スマートフォン上の表示は“4G”であっても、実際の通信速度は先進国と比較して著しく遅く、安定性にも課題が残る。Royal Match等のパズル系やClash of Clansのようなストラテジー系タイトルであれば中量級のゲームでも比較的スムーズに動作するが、Brawl Starsのようにリアルタイムの接続安定性を要する対戦ゲーム(PvP系)では、頻繁なフリーズや遅延が発生し、快適なプレイ体験を妨げているのが実情である。

さらに、経済面でも課題は大きい。可処分所得は月平均でおよそ67ドルにとどまり、「100ドルのスマートフォン」が“廉価”と位置付けられていても、それは実質的に2ヵ月分の月収に近く、購入への心理的・実質的ハードルが依然として高い。このように、「価格的に手が届く製品」が「実際に購入されるかどうか」は、ナイジェリアにおいては大きく異なる。

他方で、決済UXについては明るい材料もある。Carry1stを通じた決済やPagaといったモバイル決済サービスが普及し、クレジットカードを持たない層でも即時チャージが可能なインフラが整備されつつある。

ナイジェリア市場が真の中間層を獲得し、ハイブリッドカジュアルが本格的に浸透していくためには、端末価格のさらなる低下、通信インフラの安定化、所得水準の漸進的上昇が三位一体で進む必要がある。とくに通信インフラと可処分所得のボトルネックをどう突破するかがカギであり、4G端末・通信・決済・所得の4要素がバランスよく揃ったとき、初めてジャンル転換の臨界点を迎える。

中間層の育成については、拙稿(平均的生活レベルは「1960年代以下」に?――ナイジェリアの「都市の繁栄」と「国民の貧困」ギャップ拡大をどう止めるか)に詳述したが、依然として中間層の規模と購買力が本格的に市場を牽引するかどうかは不確実であり、注視が必要である。

エジプト:ハイブリッド拡大期の安定型市場

エジプトは、ナイジェリアと南アフリカの“中間”に位置する市場構造を持つ。主要ジャンルはハイブリッドカジュアルであり、ミッドコアやeスポーツ寄りのタイトルが徐々に浸透しつつある。

Vodafoneなどの通信キャリアを通じたGoogle Playのキャリア課金が普及しており、e-wallet(デジタルウォレット)の利用者層も厚い。また、スマホの普及率は96%を超えており、端末自体の物理的アクセス性はかなり高い。

ただし、通信速度の面では南アに劣り、4G環境の安定性も地域によって差がある。可処分所得も月あたり約278ドルと、決して低くはないものの、ゲーム課金やデバイスアップグレードに十分とはいえない層も多い。

とはいえ、通信料が0.65ドル/GBと手ごろであり、課金UXの利便性も高いため、中価格帯端末+ミッドコアゲームで収益を狙う戦略には極めて適した市場といえる。今後、より安定したインフラ整備とデジタル教育が進めば、AAAタイトルやeスポーツの“次の波”が本格化する可能性も高い。

各国の状況を俯瞰すると、モバイルゲームのジャンル進化における転換点は、単一の要素によって引き起こされるものではない。通信コストや決済UX整備に加え、スマートフォンの性能普及と可処分所得の向上が同時に進むことではじめて、中重量級タイトルの継続的なプレイと収益化が可能になる。言い換えれば、複数の社会経済要因が一定水準で揃ったとき、市場は質的転換を遂げる。

そのうえで、もう一つ注目すべきなのが、アフリカ全体に共通する「人口構造の持つ拡張ポテンシャル」である。とりわけナイジェリアをはじめとするサブサハラ諸国の多くでは、若年層の比率が圧倒的に高く、基盤条件が整い次第、短期間で数千万単位のプレイヤー層が形成される可能性を秘めている。こうした“若者大国”が複数並び立つ構造自体が、アフリカ市場の持続的な魅力であり、その規模と成長スピードの両面において、他地域にはないダイナミズムを生み出している。

すなわち、ジャンル進化を可能にするのはインフラやUXといった構造的整備であり、それを大規模市場へと押し上げるのは、爆発的な人口増加という拡張因子である。この二重の視点が、今後のアフリカ・モバイルゲーム市場を読み解くうえで不可欠な視座となる。

加えて、こうした成長の流れを後押しするうえでは、各国政府の支援や制度整備も一定の役割を果たす可能性がある。たとえばインドでは、モディ首相が国産ゲームIPの育成支援を打ち出したことが、国内のゲーム開発とeスポーツ市場の拡大に一役買った。アフリカにおいても、ゲーム産業を文化・経済の一部として捉える政策的な視点が今後重要になってくるだろう。

ケニア・エチオピア・ガーナ:第二波市場の台頭

アフリカのゲーム市場は、エジプト・ナイジェリア・南アフリカの三大市場が牽引する一方で、ケニア・エチオピア・ガーナといった“第二波市場”が着実に成長しつつある。Astute Analyticaによると、2024年時点でケニアは約4600万ドル、エチオピアは4200万ドル、ガーナは3400万ドル規模に到達しており、いずれもトップ3の1/6〜1/8程度と、収益規模としてはまだ小さい。しかし、モバイルマネーや中価格帯スマートフォンの普及、都市部の若年層の増加といった要素を背景に、年率2桁成長を維持しているのが最大の特徴だ。金額ベースでの存在感は限られるものの、構造的条件と将来的な消費拡大ポテンシャルを踏まえると、「次に来る市場」として注視すべき地域である。

日本市場では意識されないが、アフリカをはじめとする多様性の高い新興国市場では、ゲームの展開にあたって以下のような文化的・地域的条件を十分に考慮する必要がある。

・都市/地方の格差: 通信速度や端末性能、課金手段の可用性に地域差があり、同じ国でも都市部と地方部で遊ばれるゲームジャンルが大きく異なる。

・宗教・倫理観の違い: 暴力表現やギャンブル要素に対する受容度が国・地域によって異なるため、タイトル設計やプロモーション表現に配慮が必要。

・多言語環境: 英語や仏語以外にも複数のローカル言語が使われており、直感的で視覚的なUI設計がユーザーの受容性に直結する。

こうした点は、日本のように言語・宗教・インフラが比較的均質な市場では想定しにくいが、多様性を前提とする市場ではUX設計やIP展開戦略の根幹に関わる重要要素となる。ゲーム事業者は、単なる技術的適応だけでなく、「文化的UX」の視点からも柔軟なローカライズと現地理解が求められる。

日本は「ブランド共創」と「ビジネス設計力」の両輪で挑め

アフリカのモバイルゲーム市場は「ユーザー数の拡大(量)」と「収益の最適化(質)」を同時に追求するフェーズに突入している。

このダイナミクスに対応できなければ、日本企業は“出遅れた先進国プレイヤー”として市場から取り残されかねない。だからこそ、今求められるのは、①日本発IPを軸とした「ブランド共創」と、②アフリカ市場の発展段階に即した「課金・事業モデルの最適設計」という二本柱を同時に進める戦略である。

こうした戦略的視座は、既にソニーが展開する「Sony Innovation Fund: Africa」に体現されている。同ファンドはCarry1stをはじめとする有力スタートアップに出資するだけでなく、現地企業との対話や協業を通じてアフリカのデジタルエンタメ市場の基盤形成に関与しており、日本発の企業による先進的な取り組みと評価できる。

SBIインベストメントの芦澤幸四郎氏も、アフリカ市場の将来性について次のように語る。

「SBIとしても、モバイルやインターネットインフラの整備は道半ばであるものの、エンタメ領域は確実に伸びるという見立てのもと、早期から関与しておきたいと考えていた。特にCarry1stが、ゲームパブリッシャーとしての機能に加え、現地ニーズに即した決済機能『Pay1st』を備えている点を高く評価し、投資を決定した」。さらに、「日本IPの人気はアフリカでも高く、今後はCarry1stと日本企業のコンテンツ連携も視野に入れている」と強調する。

一方で、多くの日本企業はいまだアフリカ市場に関する知見を十分に有しておらず、現地開発スタジオとの接点も限定的である。したがって初期段階では、拙速な事業展開よりも、まずは現地の実情を深く理解するための「情報収集型アプローチ」が現実的かつ有効だろう。その具体例として、アフリカ市場に精通した日系VCであるKepple Africa Venturesとの連携が挙げられる。Carry1stのような主要プレイヤーへの出資やネットワーキングを通じて、現地スタジオの開発動向やユーザー嗜好に直接アクセスすることで、文化的理解と市場感覚を獲得することができる。

注目すべきは、欧州連合(EU)やアフリカ開発銀行(AfDB)、フランス政府などの国際アクターによる支援の加速である。たとえば2025年5月、EUはアフリカ全域でゲームやコミックの流通基盤を構築してきたプラットフォーム企業Garaに対し、現地クリエイター支援とコンテンツ流通強化を目的とした資金援助を実施した。これは一企業への投資を超え、アフリカの創造産業を支えるエコシステム全体への布石といえる。

またナイジェリアでは、AfDBおよびフランス政府等の支援のもと、総額6億1800万ドル(約896億円 ※1ドル=145円換算)規模の「iDICE(Investment in Digital and Creative Enterprises)」ファンドが立ち上がり、ゲーム、アニメ、映像、デザインといったデジタル・クリエイティブ分野のスタートアップに対する本格的な成長支援が開始された。官民協調型のアクセラレーションと資本支援を両立するこの仕組みは、アフリカ域内におけるIP創出と商業展開の好循環を狙った戦略的介入であり、インドにおける政策支援型のIPエコシステムと構造的に呼応している。

他方、日本の関与はまだ限定的であり、支援規模や実行主体の面でも後発となっている感は否めない。資金支援やイベント開催等に加えて、制度設計、人材育成、マネタイズ支援を通じて「市場形成そのもの」にコミットする長期的なビジョンと共創姿勢が必要とされる。

JICAも他の公的機関と同様に、ゲームやアニメなどのクリエイティブ産業を通じた社会課題解決への支援を本格化すべきである。たとえば、女性や若者の失業率の高さや都市と地方のデジタル格差といった構造的課題に対して、デジタルコンテンツ制作やeスポーツ運営といった分野で新たな雇用を創出することが可能である。さらに、教育・保健・起業支援など他分野においても、ゲーム的要素(ゲーミフィケーション)を取り入れることで、住民参加や行動変容を促すツールとしての活用も期待される。こうした共創型支援の仕組みを通じて、アフリカの若年人口と創造力を活かすとともに、日本のIPやデジタル産業の成長機会を広げていくことができると筆者は考える。アフリカのゲーム市場を読み解くうえでは、ソフト(ゲームコンテンツ)、ハード(端末・通信インフラ)、そして決済(FinTech)というビジネス成立に不可欠な三要素の視点が不可欠だ。

こうした三要素に対して、実は中国勢はすでに着実に布石を打っている。ソフト面ではテンセントやNetEaseがゲーム配信やeスポーツを通じて影響力を強めており、ハードではトランシオン(Infinix、TECNO等)がアフリカ市場で圧倒的な端末シェアを築いている。さらに決済インフラにおいても、OPayやPalmPayといったFinTechに中国資本が深く関与しており、アフリカのゲームインフラの一部は既に中国製になりつつある。すなわち中国は、ゲーム市場を構成する“土台そのもの”を押さえにかかっているのである。

この観点からすれば、ゲーム市場の拡大と同時に決済領域――すなわちモバイルマネーやローカルゲートウェイなどFinTechスタートアップへの投資も、日本として極めて戦略的なテーマとなる。FinTech投資は、もはや金融領域にとどまらず、「課金・体験・マネタイズ」すべてに直結する、エンタメ戦略の一部である。

これらの取り組みは短期的な収益を狙うものではなく、長期的視点での「市場形成への参加」である。グローバルに文化と経済が交差する時代において、日本のゲーム企業がアフリカといかなる関係性を築くのか。その第一歩は、現地から学び、ともに創るという姿勢に他ならない。

政府と公的機関による「文化経済外交」のアップデート

アニメやゲームは、単なる娯楽ではなく、日本が誇る“共感資産”である。アフリカでも日本のコンテンツは若年層を中心に深く浸透し始めており、いまこそ文化・デジタル・経済を横断するかたちで、日本のプレゼンスを再構築する「文化経済外交」の刷新が求められている。たとえば以下のような取り組みが考えられる。

① 「ジャパン・カルチャー・フェス in アフリカ」の定期開催

アニメ、ゲーム、eスポーツ、日本食、音楽、起業支援などを横断的に紹介する「ジャパン・カルチャー・フェス in アフリカ」を、JICA・外務省・民間企業が連携して定期的に開催することが考えられる。

従来の大使公邸における天皇誕生日祝賀行事など、外交儀礼の範囲にとどまらず、現地の若年層や起業家層と共創する双方向型イベントに発展させるべきだ。

一部の国では既に実施されているが、アニメ上映、コスプレ大会、eスポーツトーナメント、日本食体験、マンガ制作ワークショップ、スタートアップ展示などを組み合わせることで、日本のソフトパワーに能動的を体験する機会を創出し、認知と関心を一段と高められる。

② ゲーム・アニメ関連企業の現地展開支援(IPビジネスマッチング)

アフリカ市場は、日本企業にとってゲーム・アニメ分野の未開拓な成長フロンティアである。『ドラゴンボール レジェンズ』や『ONE PIECE バウンティラッシュ』などの日本発モバイルゲームは、ナイジェリア、エジプト、南アフリカなどで商業的な成果を上げており、日本IPへの関心はすでに高水準にある。

この点で、JETROが南アフリカで実施した先進的取り組みは注目に値する。たとえば、同機構は南ア最大級のポップカルチャーイベント「Comic Con Africa」において、「Japan Pop Culture Connect」というセミナーとビジネスマッチングを開催。現地企業と日本のアニメ・ゲーム企業との接点を創出し、ライセンス交渉や販路開拓の機会を提供した。

しかし、こうした事例は活動地域・ジャンルが限定的であり、より広域的かつ継続的な展開が必要だ。JETROやJICA、文化庁、外務省などが連携し、北アフリカや西アフリカへも文化・ビジネス交流の場を拡大すべき時期に来ている。

JICAの「Project NINJA」は、教育、農業、保健といった社会課題を軸にアフリカ全域で起業家ネットワークを形成しており、このインフラと日本IPの商業展開を掛け合わせることで、“文化×事業”の新たなアプローチが見えてくる。たとえば、集英社の『NARUTO』のような国際的人気IPを活用し、現地の若手アーティストや開発者と連携して、ローカルファッションや言語を取り入れた限定コンテンツを共創する。こうした試みは、日本のIPを「外から来た憧れの存在」から「自分たちの物語に入り込む存在」へと再定義するものだ。eスポーツやアニメ上映イベントとのクロスオーバーも含め、現地文化と融合した「現地発のブランド文脈」の構築は、より深いエンゲージメントを生む。

アフリカを単なる受け手と見るのではなく、対等な共創パートナーと捉える視点が、ますます重要になる。

Kepple Africa Venturesの品田 諭志氏は次のように語る。

「日本からアフリカへの一方向的なローカライズではなく、真に双方向的な共創が求められていると感じています。たとえば、ディズニーと『Iwájú』を制作したクリエイターたちが、Yoruba(ヨルバ)の精霊文化を“Yokai”(妖怪)という日本の概念に着想を得て、「Yoruba Yokai」というコンセプトで再創造しようとしているように、ローカルの創造力と日本のIPが交わる場面では、“持ち込む”のではなく、“共に創る”という発想が重要です。つまり、Made with Japanの発想です。私がアフリカ側から受ける共創の相談も、ローカル人材の育成や、日本との協業、コンテンツの国際展開といったテーマが中心になっています」

共創型のアプローチを持続可能な形で実現するためには、公的機関による後方支援も不可欠である。コンテンツ分野における規制情報の整理と提供、現地クリエイターやテック人材の採用、日本企業とのマッチング、コンテンツ制作・流通に関する資金調達といった場面で、多層的な支援体制の整備が求められている。

③ 日本IPによる「共創型エンタメ支援ファンド」の創設

クールジャパンファンドの経験を踏まえ、アフリカに特化した「共感型IP支援ファンド」の創設も選択肢の一つだ。これは、単なるIPの輸出ではなく、現地クリエイター・起業家との連携により、IPを核とした商品・サービスを共創し、新たな市場を形成することを目的とする。

民間に委ねるだけでなく、政府レベルで制度的支援と国際交渉を行うことが、共創型ファンドの成功に不可欠である。特に以下のような領域で、政府が果たすべき役割は大きい。

日本IPのライセンス展開を支えるには、現地でのIP保護制度が不可欠である。外交ルートやJICA等を通じた著作権・商標制度の整備支援、および現地官民との政策対話を通じたルール形成への貢献が求められる。また、日・アフリカ間での共同制作型インターンシップ、留学支援、クリエイティブ人材育成プログラムを構築することが考えられる。

国家単位で包括的な文化・産業連携協定を結ぶことも視野に入れるべきである。たとえば「日ナイジェリア・デジタル創造産業パートナーシップ」のような形式で、エンタメ・スタートアップ・FinTechを含むパッケージ型の枠組みを構築し、日本企業が参入しやすい制度的土台をつくる。過去のクールジャパンファンドでは、資金拠出が中心であった。アフリカ展開においては、資金・制度・人材育成・接点形成(展示会・商談会・翻訳支援等)を包括した支援モデルを構築する必要がある。

実際、日本経団連はTICAD9(第9回アフリカ開発会議)に向けた2025年6月の政策提言において、アフリカにおけるコンテンツ・エンターテインメント分野の成長性を指摘し、「文化共創型ビジネス」と「それを後押しする公的支援」の必要性を明確にしている。政府・企業・自治体の連携による制度化・資金支援が求められる局面である。

アフリカのモバイルゲーム市場の発展は、単なるコンシューマー市場の拡大ではなく、「デジタル文化経済圏」の形成という中長期的な文脈を内包している。日本は今、「IPを輸出する国」から「現地と共にブランドを育てる国」へと進化すべきタイミングにある。文化の共感とビジネス設計の両輪を戦略的に動かし、それを制度・外交・投資面から支える体制づくりが不可欠だ。

TICAD9でも、「若者・女性・スタートアップの力を活かした共創」が主要テーマとして掲げられており、日本のIPホルダーが現地若年層とともにブランドを共創する動きは、まさにその政策実装フェーズに直結している。

人口×モバイル×カルチャーを日本の成長戦略に組み込め

モバイルゲーム市場は単なる「未開拓市場」ではなく、次のモバイルエンタメ主戦場である。各国のユーザー層はすでにAAAやeスポーツに反応を示し始めている。

この構造転換の波を捉え、日本企業は「軽くて広がるタイトル」と「重くて深く刺さるIP」の両面で戦略を組み立て直す必要がある。とりわけ、アニメやマンガと連動した日本発IPの存在は、単なるカルチャー輸出を超えたビジネス資産としての機能を帯び始めている。ユーザーの心を動かし、強い愛着を生むコンテンツを、課金設計と事業スキームに落とし込む「文化×経済の統合戦略」こそが、日本企業の次の成長のドライバーとなる。

ここで鍵となるのが、「with Japan」の発想である。日本が一方的にIPを提供するのではなく、日本の価値観やストーリーテリング、キャラクター設計などの強みを土台としながら、現地の歴史・言語・若者文化と融合させた現地発IPを共に創る視点が不可欠だ。いわば、「日本発」ではなく「日本とともに(with Japan)」というかたちでIP開発を推進していくことで、現地ユーザーの感情に寄り添い、誇りや愛着を育みながら経済的成果へとつなげることができる。

JICAによる「Project NINJA」、JETROによるIPマッチング支援、そして今後期待される「ジャパン・カルチャー・フェス」などの文化外交戦略は、民間企業の挑戦に公共セクターが共創型アクセラレーターとして伴走する仕組みである。アフリカの若年層と起業家層を対象とした相互的な価値創出を促進することで、日本のプレゼンスは援助国から共創パートナーへと進化する可能性を秘めている。

アフリカにおける「モバイルゲーム×カルチャー×経済」の三位一体の成長は、いま確かに動き始めている。ここに日本が持つIP開発力、ゲーム設計の知見、文化的魅力を重ね合わせることができれば、単なる海外展開にとどまらず、日本のソフトパワーが事業として根づく初めての瞬間となる。人口ボーナスの次に訪れるのは、「文化エンゲージメントの時代」だ。創造性という資産を、共につくり、共に育てる。その覚悟を日本の政府と企業が持てるかどうかが、アフリカ市場の未来だけでなく日本の文化戦略の真価を決める。

今問われているのは「何をすべきか」以上に「何もしなかった場合に何を失うのか」である。アフリカの若年層が日々スマートフォンを手に取り、モバイルゲームを通じて世界とつながっていく中で、日本政府および日本企業が動かなければ、その接点は中国・韓国・欧米勢に占められていく。日本発のIPが「知られているが、遊ばれていない」存在に甘んじる未来――それこそが「何もしなかった場合」の日本の姿である。

【以下、参考文献】

Made in Rwanda, Mara Phones is Africa’s first fully made smartphone

Ivory Coast: Open, a superphone that speaks about fifty African languages - We are Tech

Top Smartphone Manufacturing Companies In Africa (2025) - TalkAfricana

At $0.38 per gigabyte, report shows Nigeria's low mobile data costs - Techfinance

NigeriaDigitalEconomy_R3_Web.pdf

The Cost of 1GB Of Mobile Data in 237 Countries

Good News for Nigeria: Google Play Store Now Accepts Naira Payment | DigiWeb Developers

Pay1st Payment Gateway | Local Payments, One Integration for Africa

Google begins accepting M-pesa payments in its app store - CGTN Africa

Google announces payment on Play Store with Verve | Premium Times Nigeria

10 best smartphones of 2013- The Times of India

India to cross 700 million mobile subscriber mark by 2020, study says

Did Mobile Data Prices Fall In India Due To Modi Govt? A FactCheck | BOOM

Reliance Jio launches cheap 4G services in India | India | The Guardian

Mobile data cost dived 95% post-Jio, says TRAI

Hyper-Casual Grew Share of Top New Game Downloads to 78% in 2019

Sensor Tower: the most downloaded mobile genre of last year — hyper casual games | App2top

Unified Payments Interface - Wikipedia

Best smartphones of 2019 launched in India under Rs 10,000

Xiaomi Mobile phones under Rs. 10,000 in India (13th July 2025) | 91mobiles.com

Online gaming in India: Reaching a new pinnacle

[EN] PMCO India Regional Finals Day 1 | Vivo

Reliance Jio and MediaTek to host Free Fire Tournament

Tencent Games to host PUBG Mobile Club Open 2019

Press Release:Press Information Bureau

India Smartphone Market Size, Share, Forecasts To 2033

Government of India officially recognises Esports as part of ‘multi-sport’ event

PM Narendra Modi wants more games based on Indian culture and folklore

All About 'Raji: An Ancient Epic' Video Game Played By PM Modi With Gamers

FAU-G review: As basic as basic can be | TechRadar

India bans 118 Chinese apps, accusing companies of stealing data | India | The Guardian

PUBG Mobile ban: Here's why the Indian government blocked the game | Gaming News

グローバル・ネットワーク・エクセレンス・インデックス|Opensignal

Nigeria's broadband penetration has remained between 37% and 44% for the past 5 years - Intelpoint

Nigeria’s mobile boom eclipsed by poor network quality

Digital 2025: South Africa — DataReportal – Global Digital Insights

Digital 2025: Egypt — DataReportal – Global Digital Insights

Smartphone penetration in Nigeria to hit 60% by 2025 - Commercium Africa

Only 44% of Nigerians have access to smartphones –Report

High Smartphone Prices Undermine Nigeria’s 2025 Broadband Goals

SA’s smartphone penetration surpasses 90% | ITWeb

GDP per capita (current US$) - South Africa | Data

Mobile Vendor Market Share Nigeria | Statcounter Global Stats

Mobile Vendor Market Share South Africa | Statcounter Global Stats

Mobile Vendor Market Share Egypt | Statcounter Global Stats

Samsung Galaxy A6 (2018) - Full phone specifications

Samsung Galaxy A16 - Full phone specifications

Monthly internet usage surges 93% on smartphones growth - Businessday NG

How to make a payment using Paga – EA Sports FC™ Mobile Support Nigeria