4~6月と続いた日本株の快進撃が7月に入り、真夏の入道雲のような乱気流に入ったようだ。日経平均株価の最高値は1989年12月29日につけた3万8915円。年内にはその最高値更新といった掛け声も出たが、3万4000円に迫っていた株価はストンと3万1000円台に下落。その後、3万2000円台を回復したものの、『真夏の夜の夢』のように、最高値への「恋の旅路は滑らかではない(The course of true love never did run smooth.)」。市場参加者が日経平均株価をどう予想していたのか、その推移をたどることにしよう。

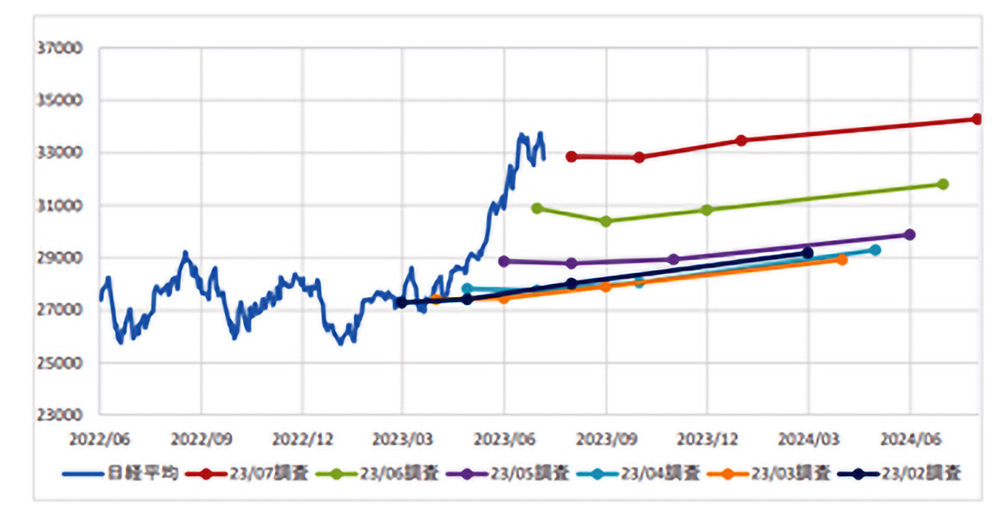

出典:QUICK月次調査〈株式〉 7月10日発表

一目瞭然。1年後の日経平均の予測値は、4月時点の2万9301円→5月時点の2万9885円→6月時点の3万1807円→7月時点3万4290円に。1年後の予想値は4カ月間で5000円近く跳ね上がった。日経平均の高騰とともに、市場参加者の株価予想もうなぎ登りに上昇したのだ。

「長期予想を立てる際は、現在の状況に対する事実が、ある意味で不当な重みを持って計算に入ってくる。私たちはふつう、現状を踏まえて、それを未来に投影する習慣がある」。ケインズが『雇用、金利、通貨の一般理論』(大野一訳)の第12章「長期予想の状態」で喝破した通りである。みんながそろって強気に傾けば、次の場面ではその反動がでる。

アップル1社で「ラッセル2000」を凌駕

今回の日本株高の起点は、4月11日のウォーレン・バフェット氏による日本株の買い増し宣言だった。そのころ米国の株式市場でも舞台回しの転換が起きていた。3月のシリコンバレーバンクの破綻以降、強まっていた金融不安の声を打ち消そうとするかのように、対話型のチャットGPTに象徴される生成AI(人工知能)に脚光が当たったのだ。

金融不安の悪魔祓いよろしく、市場参加者はAIのシンギュラリティ(断絶的な進歩進化)の夢に飛び乗った。半導体のエヌビディアが救世主となった。GAFAMにテスラとエヌビディアを合わせた「セブン・シスターズ」が米国株市場を牽引した。ハイテク株が主体のナスダック総合株価指数は1~6月の半年間で32%も上昇。半期ベースの株価上昇率は日経平均の27%も上回った。

6月半ば時点でアップル、マイクロソフト、アルファベット、アマゾン、エヌビディア、テスラ、メタの7銘柄だけで、S&P500を構成する主要500銘柄の30%近くを占めた。アップルに至っては株式時価総額が3兆ドル台に乗せ、中堅企業の多いラッセル2000を構成する2000銘柄をも凌駕した。どこかで経験した過熱感、そう2000年にかけてのドットコム・バブルである。

米国のハイテク株の宴にはちょっと過熱感がある。そう警戒した投資家の分散投資先が日本株だった。日本株は企業収益に比べて割安感があり、かなりアンダーウエート(保有割合が少なめ)になっていた。脱デフレの先に到来するインフレの下では、収益も上向くという見通しのおまけもついた。まさに「現状を踏まえて、それを未来に投影する」日本株買いの渦が起きたのである。

その日本株が7月に入って乱気流に入ったのも不思議ではない。3つの要因を挙げておこう。①機関投資家のリバランス売り、②米国の金融引き締め長期化見通し、③世界経済の失速懸念の台頭である。

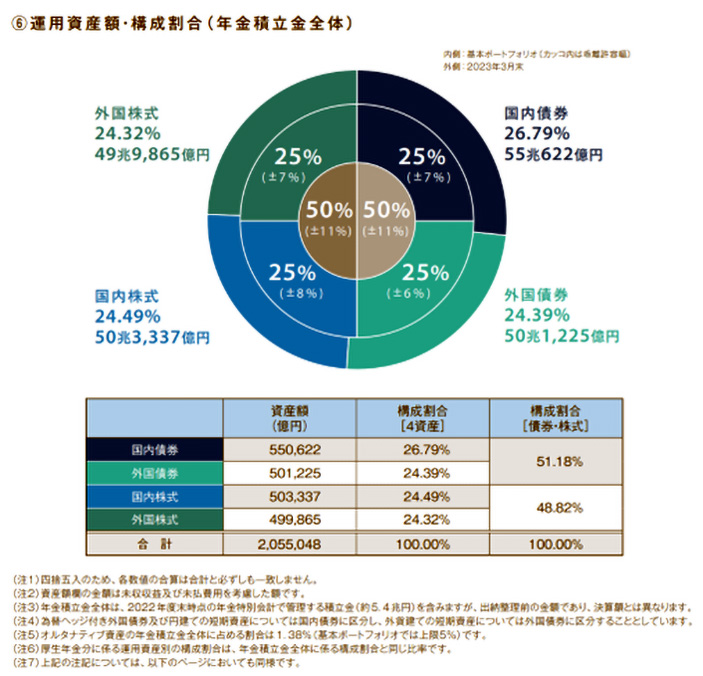

まず、技術的な要因から。①リバランス(運用先の調整)売りというのは、株価の値上がりで保有株式の資産価値が膨らんだことに伴う、機関投資家の株式売却である。200兆円あまりの資産を運用する年金積立金管理運用独立行政法人(GPIF)はじめ、機関投資家は資産を株式で運用する比率をあらかじめ決めている。

GPIFの場合は国内株、外国株、国内債券、外国債券がそれぞれ全体の25%ずつ。日本株や米国株が高騰した結果、株式の資産価値が膨らみ、それぞれ25%の比率を上回った。このオーバーした分の株式を自動的に売っていくことになる。巨額の資産を運用していることから、「クジラの売り」と呼ばれている。

年金積立金管理運用独立行政法人(GPIF)の資産構成

出典:GPIF

もうひとつは日本株で運用している上場投資信託(ETF)による株式売却。ETFは投資家に利益の分配金を支払うが、そのおカネを捻出するために株式を売却する。ETFによる株式売却額は1兆円規模にのぼったとみられる。

悪いときには悪いことが重なる。7月6日には「ソシオショック」が株式市場を襲った。半導体設計のソシオネクストに売りが殺到し、投資家心理の冷え込みにつながった。2003年4月のソニーショックをご記憶の方もおられよう。ソニーショックの引き金は予想外の減収減益だったが、今回は業績悪化ではない。

大株主による大量の株式売り出しである。前日の7月5日に日本政策投資銀行、富士通、パナソニックホールディングスの3社が、保有するソシオネクスト株を海外市場で売り出すと発表したのだ。売り出しは実に全株式の37.5%。投資家はざぶんと冷水を浴びせられたようなもの。

しかも売り出しに加わった大株主の筆頭には政投資の名があった。まさかこのところの株高が急だったので、政府系金融機関が「売りオペ」に出たわけではあるまい。予定されていた売却というにしても、政府の半導体産業育成というテーマとは真逆、と投資家の目に映ったのもやむをえまい。

政策金利の「良い均衡」から乖離した米国

もちろん、より本質的な要因がある。……

「フォーサイト」は、月額800円のコンテンツ配信サイトです。簡単なお手続きで、サイト内のすべての記事を読むことができます。