トランプ大統領の発言とアクション(6月19日~26日):報復税「899条」撤回は「相互確証型いさかい」勝者の特権

「米国債離れ」「脱ドル」――ドナルド・トランプ大統領が4月2日、相互関税を発表してから、こうしたセンセーショナルなキーワードが世界中を駆け巡った。しかし、イスラエルとイランの軍事衝突や米軍によるイラン核施設攻撃後は、「有事のドル買い」が復活。米国資産をめぐり、思惑が錯綜している実態を表す。税制改正法の延長などが盛り込まれた大型減税法案「ひとつの大きく美しい法案(OBBB)」が成立すれば、再び「米国売り」が復活するのではないかとの懸念が囁かれたが、これも現時点では解消傾向にある。

裏切るなら「議会の共和党は即座に対応」

スコット・ベッセント財務長官は6月26日、米企業にグローバル・ミニマム課税を適用しない合意を主要7カ国(G7)と取り付けたとして、共和党上下院指導部にOBBBに含まれていた「内国歳入法899条」の削除を要請。上院財政委員長のマイク・クレイポ議員(アイダホ)と、下院歳入委員長のジェイソン・スミス議員(ミズーリ)は、当該条項の撤回で合意を表明した。ただし、「他の関係者がこの合意から手を引く、または実施を遅らせるような行動を取るならば、議会の共和党は即座に対応する用意がある」とも付言した。

内国歳入法899条は、OBBB策定にあたり新たに提案された。別名「報復税」と呼ばれ、米国の企業や個人に不公平な税制を課している国・地域の政府、企業、個人に対し、米国で得た所得に追加で課税するものだ。課税対象は、配当、利子、ロイヤリティ、事業利益など。初年度は5%、4年以上の場合は最大20%(上院案は3年以上、15%)上乗せする。両院税制合同委員会は、10年間で1160億ドルの増収になると試算した。

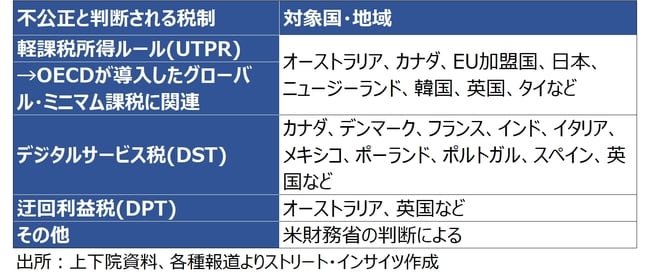

不公平と判断されうる税制は、①2021年10月に経済協力開発機構(OECD)で合意され約140カ国が導入したグローバル・ミニマム課税(最低税率15%)に関連する軽課税所得ルール(UTPR、例えば法人税率10%の国に親会社がある場合、別の国にある子会社が残り5%を別の国の政府に納税する仕組み)、②デジタルサービス税(DST)、③迂回利益税(DPT)、④その他、米財務省の判断によるもの――に分けられた。

このうちグローバル・ミニマム課税は、多国籍企業の税逃れや、各国間での「底辺への競争(race to the bottom)」、すなわち税率引き下げ競争を終わらせる意図から、G7の枠組みで進められた。ジョー・バイデン政権下で、米国も導入を決定。しかし、2023年7月、共和党が多数派を握っていた下院の歳入委員会・税制小委員会が、「米国企業に打撃をもたらし、米国の雇用を奪い、中国共産党が支援する企業に世界的な経済的優位性を与え、米国の税収を1200億ドル失わせる」と反対を表明した経緯がある。外国にある米企業の子会社が、米国で十分に課税されていないとみなされた分の税金を代わりに支払わされるため、米国にとっては「他国が米国企業の所得に課税することを正当化する制度」であり、米国の課税主権を侵害すると受け止められた【チャート1】。

税源侵食税(BEAT)の強化案にも注目

海外の不公正な税制の是正措置としては、すでに「外国による差別的な課税に対する税率の倍増」を定めた891条が存在しているが、

「フォーサイト」は、月額800円のコンテンツ配信サイトです。簡単なお手続きで、サイト内のすべての記事を読むことができます。