トランプ大統領の発言とアクション(8月7日~8月13日):ベッセント財務長官「日銀はビハインド・ザ・カーブ」発言の意図

財務長官就任早々、対ドルでの円安是正に言及

「国家の権限を官僚から引き離し、官邸および閣僚のもとへと移した」――スコット・ベッセント氏が財務長官に就任する前の2022年秋、安倍晋三元首相の死去に合わせて執筆した寄稿文に、こんな一節がある。インターナショナル・エコノミー誌に掲載された10ページに及ぶこの論考は、ベッセント氏が第2次トランプ政権入りする際、有識者の間で注目を集めた。同政権で、安倍元首相の統治手法に倣うシナリオが予想されたためだ。

こうした見方は的中し、ドナルド・トランプ氏は大統領就任後、ホワイトハウスに権力を集中させてきた。ただし、そのスタイルはトランプ氏らしく「劇場型」で、トゥルース・ソーシャルを縦横無尽に活用しながら影響力を行使し、政府効率化省(DOGE)を通じて米連邦政府職員のリストラという大鉈も振るった。閣僚たちも日々、既存・新興問わず各種メディアに登場し、Xも効果的に利用しながら、政権が推進する政策とその目的を説明。ワン・チームよろしく結束して矢継ぎ早に政策や規制の修正に乗り出し、政権の意向に沿った考えを述べている。典型的なトップ・ダウンの仕組みを整備したと言えるだろう。こうした手法は関税協議を始めとした外交でも同様で、ベトナムとの関税協議ではトランプ氏が事務方の交渉を飛び越え、相手方の確認を待たずに合意を発表する一幕もみられた。

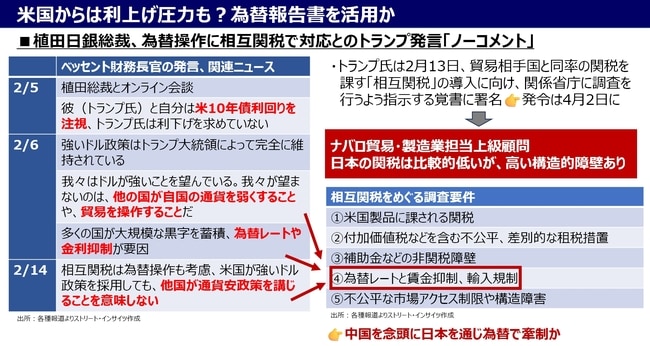

トランプ政権の閣僚うち、ベッセント氏は率先してメディアのインタビューやXなどに登場し、金融市場を動かしてきた。2月5日には、2日後の日米首脳会談を控え、日本銀行の植田和男総裁とオンライン会談を行い、市場関係者に衝撃を与えたことは記憶に新しい。本来、財務長官のカウンターパートは財務相であり、日銀総裁ではないためだ。

この時期のベッセント氏の発言は、日本を念頭に置いたかのような内容が目立つ。例えば、2月6日には多くの国が大規模な黒字を蓄積していると指摘、為替レートや金利抑制が要因になっていると述べた。一部の市場関係者の間では、「日本を示唆したのでは」との憶測が飛び交った。

ベッセント氏の発言の意図が明確化されたのは、その1週間後にあたる2月13日、相互関税をめぐる5つの調査要件が公表されたときだ。この4番目には「為替レートを市場価値から乖離させ、米国民に不利益をもたらす政策や慣行、賃金抑制、そして米国の企業や労働者の競争力を低下させるその他の重商主義的政策」が挙げられた。

その後、相互関税をめぐる日米間の交渉は、7月22日に合意に至ったことで一段落ついた。しかし、為替については加藤勝信財務相が協議内容に含まれないとの説明を一貫して続け、為替についても協議する方針を示す韓国とは一線を画す状況だった。

米財務長官の発言としては「前代未聞」レベル

しかし、思わぬところから一石が投じられた。ベッセント氏が8月13日、ブルームバーグとのインタビューで、日本の長期金利上昇に触れて「インフレの波及が起こっている」と発言。その上で、日本はインフレが問題だと「植田総裁と話した」と明かし、「これは私の意見であり、植田総裁の見解ではないが、日銀は”ビハインド・ザ・カーブ”に陥っていると思う」、「日銀は利上げを進めていくだろう(so they're going to be hiking)、インフレ問題をきちんと制御する必要がある」と締め括った。なお、ビハインド・ザ・カーブとは、直訳すれば「曲線の後ろにいる」との意味になるが、金融政策の場合は後手にまわっている状態を指す。

財務長官が自身の管轄外で、かつ外国の中銀の金融政策に踏み込むなど、前代未聞といっても過言ではない。今回の発言が「内政干渉」と厳しく批判されても、おかしくないだろう。

過去を振り返ると、近いケースでは安倍政権下での日銀の異次元緩和を含む「アベノミクス」が通貨安誘導との批判を招いた例が確認できる。しかし、2013年2月の主要7カ国(G7)財務相・中央銀行総裁会議の共同声明で、各国の財政・金融政策が「それぞれの国内目的を達成することに向けられてきていること」、「為替レートを目標にはしないこと」など明確化し、一定の理解を得た。

なぜ「日銀に利上げが必要」とされたのか、3つの理由

ベッセント氏が日銀に利上げが必要と発言した理由は、大きく分けて3つ考えられる。1つ目は、実質金利だ。

「フォーサイト」は、月額800円のコンテンツ配信サイトです。簡単なお手続きで、サイト内のすべての記事を読むことができます。