イラン情勢の緊迫化で、国際原油価格が急騰している。指標となるブレント原油の先物は、年初、1バレル当たり60ドル程度だったが、4月頭には110ドル程度まで上昇した。その後、イランとアメリカが一時的な停戦で合意したため、ブレント原油の先物価格は90ドル台まで低下したものの、年初よりも依然として5割高の状況である。

国際原油価格は、少なくとも今年は高止まりするだろう。湾岸諸国の産油施設が破壊されたため、原油の供給量そのものが構造的に減少するからだ。他国が増産を図るとしても、その調整には相応の時間を要する。それに、タンカーの手配も必要となる。グローバルな原油の需給の再構築には、少なくとも1年程度の時間が必要となるだろう。

同様に、石油製品の供給も構造的に減少する。精油施設が破壊されたためだ。石油製品は燃料のみならず、肥料や洗剤、プラスチック製品など、我々の日々の生活に欠かせないモノである。ゆえに、今回のイラン発のエネルギーショックは、様々なモノの値上がりにつながる危険性を有している。モノが上がればサービスの価格も上昇する。

イラン発のエネルギーショックは、ロシア発のエネルギーショックよりも深刻な影響をグローバル経済に与えるだろう。ロシア発のエネルギーショックは、ロシア産のエネルギーの需給関係が崩れたことで生じたが、中国やインドといった新興国がヨーロッパに代わるロシア産エネルギーの需要家になることで、ショックは吸収された。

言い換えると、グローバルなエネルギーの供給そのものは減少しなかったのである。対して今回のイラン発のエネルギーショックは、イランのみならず湾岸諸国の産油施設の破壊を伴っている。エネルギーの供給がグローバルに引き締まる事態となってしまったため、世界経済に与える悪影響はかなり強いものになる危険性がある。

国債では代替できないNWFの機能

グローバルな供給ショックに基づく原油高は、世界最大の産油国の一つであるロシアにポジティブな影響をもたらしている。例えばドイツ最大の通信社DPAは、4月7日付の記事の中で、ロシアがこの間に石油製品や肥料の輸出で100億ユーロ以上の利益を得たという在ロシア・ドイツ商工会議所のマティアス・シェップ氏の指摘を報じた。

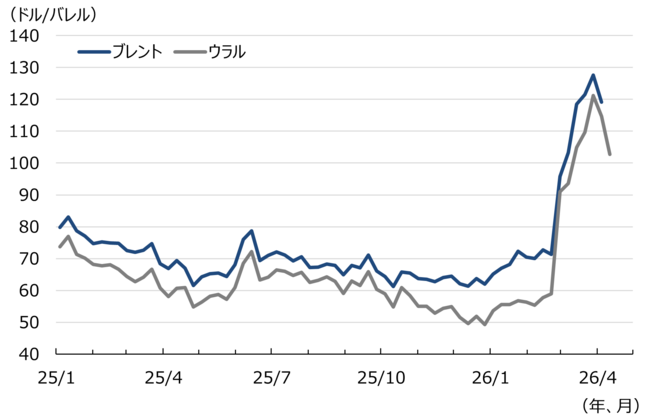

ロシア産原油の価格指標となるウラル原油のスポット価格は、3月12日にアメリカが海上輸送中のロシア産原油に限定して制裁を緩和したことから、国際指標であるブレント原油のスポット価格と殆ど同じ水準まで急騰している(図表1)。こうした原油高は、少なくともロシアの財政に限定すればポジティブである。

そもそもロシア政府は、2026年の原油価格の想定を59ドルとしていたが、これが倍の水準になったわけだ。ゆえに、連邦予算の歳入の3割前後を占める石油・ガス収入が上振れする。

もっとも、ロシアはその上振れ分の多くを、自らが負けることは決して許されないウクライナとの戦争のために使うことになる。要するに、軍事費に充てる。

加えて政府は、上振れした税収の多くを国民福祉基金(NWF)の再建に使うと予想される。NWFとは、原油高の局面で上振れした石油・ガス収入を積み立ててきたファンドのことだ。長期の歳出を賄う機能(年金やインフラの財源)と、短期の歳出を賄う機能(財政赤字の補填)を持っているが、短期の歳出を賄う機能はすでに枯渇した。

この短期の歳出を賄う機能を再建するために、アントン・シルアノフ財務相は、イランとアメリカ・イスラエルが戦争を始める直前の2月25日、石油・ガス収入の上振れ分の組み入れを強化する方針を示していた。このようにロシアはNWFの再建を重視しているため、原油高で得た収入の上振れ分の相当額が、NWFに補填されるだろう。

貯蓄率が低いロシアの場合、国債の発行は容易ではない。NWFが潤沢であったからこそ、ロシアは戦費の膨張で歳出が膨らんでも、財政を維持することができた。そのNWFが萎んでしまった以上、ロシアは歳出を引き締めつつ、NWFの回復に努める必要がある。

失速した成長率、依然として続く高インフレ

確かに原油高は、ロシアの財政運営にはポジティブである。ウクライナとの戦争の長期化で膨張したままの軍事費を補填できるし、予備費であるNWFの再建も容易となる。一方、軍需が膨張したままでは、民需は圧迫され続ける。民需が圧迫され続ける限り、原油高の恩恵が経済に行き渡ることはなく、低成長を脱することにはならない。

現在のロシア経済は厳しい状況にある。

「フォーサイト」は、月額800円のコンテンツ配信サイトです。簡単なお手続きで、サイト内のすべての記事を読むことができます。