トランプ大統領の発言とアクション(8月28日~9月4日):相互関税「違法」の行方、日米合意で「半導体と薬」は本当に安心?

トランプ政権は上訴、結論は来年6月頃?

「全力疾走、ブレーキなし(All gas, no brakes)」――とは、J・D・バンス副大統領による第2次トランプ政権を表す言葉だ。実際、同政権は国際社会にも大きなインパクトを持つ政策を矢継ぎ早に打ち出してきた。

その格好の例が、関税措置だ。今年2月1日、カナダ・メキシコに対しては不法移民と合成麻薬フェンタニル流入を理由に、また中国に対しても同様にフェンタニル流入を理由に、国際緊急経済権限法(IEEPA)を根拠として関税を課す方針を表明した。4月2日には経済非常事態を宣言。IEEPAに基づくとする、すべての国や地域を対象にした10%の一律関税及び国・地域別の相互関税を発表した。中国以外の各国・地域に対しては4月5日から一律関税のみを発動、中国には4月9日から一律関税+相互関税を発動した。7月31日には相互関税の修正版を発表、関税交渉で合意した国・地域を含め、それぞれに税率を適用、現在に至る。

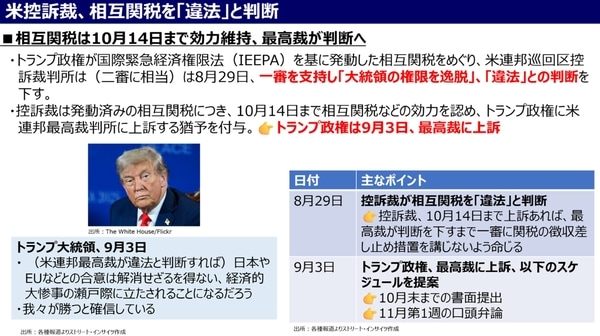

このIEEPAを根拠とした関税措置に対し、ワシントンD.C.の連邦巡回区控訴裁判所は8月29日、7対4で「違法」の判断を下した。控訴裁は、127ページに及ぶ判決文にて「IEEPAには、関税(またはその類義語)に関する記載が一切なく、大統領が関税を課す権限に明確な制限を設ける手続き的な保護措置も存在しない」と指摘。その上で「関税のような税を課す中核的な権限は、憲法により立法府にのみ付与され、関税は議会の中核的な権限である」と断じた。

なお、この訴訟は、ニューヨーク州など民主党知事10州と共和党知事2州、中小企業グループが提訴したものだ。一審にあたる国際貿易裁判所の判断については、5月30日付の本コラムで示した通りである【チャート1】。

控訴裁はIEEPAを根拠とした関税措置を「違法」とした一方で、連邦最高裁判所に上訴する猶予として10月14日までの期限をトランプ政権に与えた。これに対して政権は9月3日、米連邦最高裁に上告し、あわせて迅速な審理を要請。9月10日までに審理の受理可否を判断し、10月末までに書面を提出、11月第1週に口頭弁論を開始する日程を求めた【チャート2】。

仮に最高裁が審理を拒否すれば、控訴裁の判決が確定するため、「違法」と判断された関税の徴収が停止される見通しだが、その可能性は極めて低いとみられる。最高裁が審理を受理した場合、早ければ年内に判断を下す可能性を残すものの、大きな憲法判断や重要事件の判決は最高裁の会期末である6月に集中して出されるのが慣例であり、本件もそうしたスケジュール感で見ておくのが妥当ではないか。

なお、トランプ氏が独立政府機関の幹部を解任したケース(5月30日付本コラムをご参照)は、早期に決着した。トランプ氏は1月27日に全米労働関係委員会(NLRB)のグウィン・ウィルコックス氏、2月10日にメリットシステム保護委員会(MSPB)のキャシー・ハリス氏の2人を解任したが、両氏は2中に相次いで提訴。最高裁が解任を容認したのは5月22日で、判断までわずか3カ月半程度だったが、正式な審理を経たものではない。あくまで地裁が出した職務復帰命令の効力の差し止め(stay)であり、これが事実上、最終判断として取り扱われた。住宅ローン詐欺疑惑を理由にトランプ氏が解任を通告したリサ・クックFRB(米連邦準備制度理事会)理事は提訴し、訴訟中の解任仮差し止めを要請した。最高裁がこれを認めなければ、独立政府機関の幹部と同様に、事実上の最終判断となりうる。

しかし、IEEPAを根拠とした関税措置を巡る判断は、経済・外交に広範な影響が及ぶ。また、IEEPA自体が国家安全保障や外交政策に関わる大統領権限を認める法律であるため、正式な審理を経て慎重な判断が下されることだろう。

関税収入は7~8月で大幅増加

スコット・ベッセント財務長官は8月26日、関税収入について「7~8月に大幅増加したため、年間5000億ドルを遥かに超え1兆ドルに届く勢い」だと発言した。

「フォーサイト」は、月額800円のコンテンツ配信サイトです。簡単なお手続きで、サイト内のすべての記事を読むことができます。