2011年の福島第一原発事故以降、日本では火力発電が電力の安定供給を支える主力電源であり続けている。その燃料調達において、インドネシアやマレーシアなどの東南アジア諸国が、石炭や天然ガスの重要な供給先となっている。

一方、東南アジア各国は、経済成長に伴う電力需要の急増への対応に加え、イラン戦争による燃料不足という新たな課題にも直面している。こうしたエネルギー問題は、日本の発電用燃料の調達に影響するだけでなく、現地に進出する日本企業の操業や、日本向けサプライチェーンにも波及している。

本稿では、まず日本にとって東南アジアがエネルギー面で重要である理由を整理する。そのうえで、東南アジアの電力需要拡大に対する日本の支援策や、イラン戦争下で日本が進める燃料供給支援を検討する。最後に、日米共同備蓄構想がインド太平洋地域のエネルギー安全保障に持つ意義について展望する。

日本の火力発電に欠かせない存在

2011年3月11日に発生した東日本大震災に伴う福島第一原子力発電所の事故は、日本のエネルギー政策における大きな転換点となった。それ以降、原子力発電の停滞を受け、石炭や天然ガスを燃料とする火力発電が、電力の安定供給に重要な役割を果たしている。経済産業省資源エネルギー庁「総合エネルギー統計」によれば、2024年度の発電比率では、石炭火力が総発電量の28.1%を、ガス火力が32.2%を占めるなど、火力発電が依然として日本の主力電源としての地位を保っている。当面の間、火力発電への依存が避けられない背景には、稼働可能な原子炉の再稼働が進んでいないことや、原発の新設事業が本格的に進展する可能性が低いことがある。

また原発事故以後、原子力発電に代わる形で、太陽光発電が2010年度の3.5テラワット時(TWh)から2024年度には98.1TWh(総発電量の9.9%)へと拡大した。しかし、太陽光発電には晴天の日中にしか稼働できず、発電量の調整が難しいという制約がある。こうした状況を考慮すると、日本は将来的な電力の安定供給を見据え、火力発電を一定程度維持していくことが求められる。

こうした中、日本の火力発電に欠かせない燃料を安定的に供給しているのが、東南アジア諸国である。日本では1970年代の2度の石油危機を契機に、原油価格の高騰と石油供給不安への対応が課題となった。その結果、石油に代わる発電燃料として石炭(一般炭)の役割が再評価され、1980年代以降、一般炭の輸入が本格的に増加した。

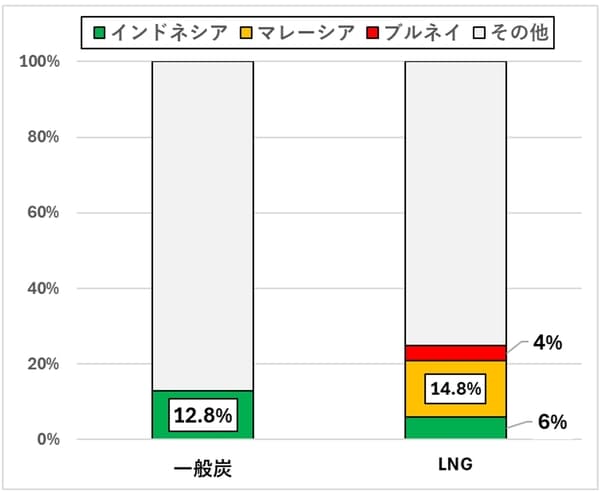

現在、日本の一般炭輸入においてインドネシアが第2位の供給国である。財務省貿易統計によれば、その輸入量は2010年の1583万トンから、東日本大震災以降の原発停止により石炭火力への依存が高まった2011年には2072万トンにまで増加した。2025年のデータでも1314万トン(総輸入量の12.8%)を記録し、インドネシアは常時、日本の石炭火力発電を支える重要な燃料供給国である。

次に天然ガス輸入に関しても、東南アジアは日本にとって主要な液化天然ガス(LNG)調達先である。2025年、マレーシア産が960万トン、インドネシア産が387万トン、ブルネイ産が260万トンを記録した。3カ国からの輸入量は合計1607万トン(総輸入量の24.8%)に達することから、これらの東南アジア諸国は現在、日本にとって信頼性の高いエネルギー供給国として重要な役割を果たしていると言える。

日本にとって、東南アジア諸国からのエネルギー調達の重要性は、イラン戦争を受けてこれまで以上に高まっている。2026年2月28日の米国・イスラエルによるイラン攻撃以降、イランの軍事行動により、ホルムズ海峡は事実上封鎖された状態にある。イラン戦争以前、日量約2000万バレル(bpd)の石油(原油及び石油製品)に加え、カタールとUAE(アラブ首長国連邦)が輸出する年間約8000万トン規模のLNGがホルムズ海峡を通過していた。しかし現在、同海峡の通航は困難な状況に陥っている。原油については、サウジアラビアやUAEがホルムズ海峡を迂回できるパイプラインを保有しているため、一部の輸出は継続可能である。これに対し、LNGは主に専用のLNG運搬船によって輸送されるため、ホルムズ海峡の通航停止の影響をより直接的に受け、カタールとUAEからのLNG輸出は困難となっている。

日本の中東産LNGの調達状況を見ると、カタールとUAEからの輸入量は、2013年のピーク時には2010万トン(総輸入量の23%)であった。しかし、2025年には407万トン(全体の6%)まで低下している。背景には、中東産LNGの転売を制限する仕向地条項の存在がある。この条項により調達の柔軟性が損なわれることを懸念し、日本の電力会社はカタール及びUAEとの大規模な長期供給契約を更新しなかった。さらに、今回のイラン戦争を機にホルムズ海峡の封鎖リスクが現実化したことで、エネルギー調達においてチョークポイントを回避する重要性がさらに高まった。その点で、東南アジア諸国からのエネルギー調達は、日本にとって大きな意味を持つ。東南アジアから輸入される一般炭やLNGは、ホルムズ海峡を通過せずに日本へ輸送できるため、中東情勢に伴う航行リスクを相対的に抑えることができる。さらに、オーストラリア、北米、アフリカなどと比べて日本までの航行日数が短く、安定的かつ機動的な調達が可能である。今後、日本がホルムズ海峡への依存を低減していく上で、東南アジアは重要な代替調達先としての価値を一段と高めていくと考えられる。

電力需要急増の中で存在感を示す中国

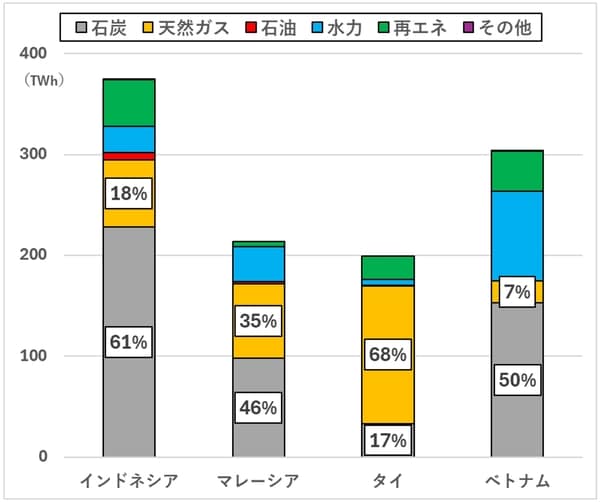

日本が東南アジアからエネルギー輸入を考える上で懸念されるのは、各国での急増する電力需要である。人口増加や経済成長を背景に、東南アジア各国では電力需要が拡大しており、増加傾向は今後も続くとみられる。英国拠点のエネルギー研究所(Energy Institute)によれば、インドネシアの発電量は2004年の120テラワット時(TWh)から2024年には375TWhへと約3倍に増加し、直近10年間の年平均増加率も5.1%に達した。こうした国内需要の拡大は、東南アジア各国のエネルギー輸出余力を圧迫する可能性がある。実際、2024年の発電構成を見ると、インドネシアでは石炭火力が61%、ガス火力が18%を占めており、発電の大部分を化石燃料に依存している。マレーシアでも同様に、石炭火力が46%、ガス火力が35%を占めていることから、国内の電力需要が増加すればするほど、輸出分に割り当てる石炭や天然ガスが減少する恐れがある。

また、日本企業が多数進出する東南アジア諸国においても、電力需要の増加が顕著となっている。JETRO「タイ日系企業進出動向調査2024年度」によれば、2024年時点でタイに進出する日系企業は6083社にのぼった。また、外務省「海外進出日系企業拠点数調査」によれば、2024年10月1日時点でベトナムの日系企業拠点数は2543拠点であった。こうした日系企業の集積は、東南アジアが日本企業の生産・物流・販売拠点として重要な位置を占めていることを示している。2014~2024年の期間、これらの国々の発電量は、タイが173TWhから199TWhへ、ベトナムは141TWhから303TWhへと拡大した。特にベトナムでは、10年間で発電量が2倍以上に増加した。

一方で、タイ、ベトナム両国の電力供給は依然として化石燃料に大きく依存している。石炭・ガス火力が主力電源として位置づけられ、総発電量に占める割合はタイで85%、ベトナムで57%に達する。ここからも理解できるように、東南アジア諸国のエネルギー調達を支援することは、両国の電力供給を支えるだけでなく、現地に進出する日本企業の事業継続にも直結する重要な要素となっている。

東南アジアの電力部門で存在感を示しているのが中国である。米ウィリアム・アンド・メアリー大学の研究機関「AidData」によれば、中国は出資、融資、建設契約、設備供給を組み合わせる形で、各国の石炭火力発電事業に関与してきた。インドネシアでは、ジャワ7石炭火力発電所(Java 7/Jawa 7)、チェルカン・バワン石炭火力発電所(Celukan Bawang)、スムセル1石炭火力発電所(Sumsel 1)などが代表例である。またベトナムでも、ビンタン1・2石炭火力発電所(Vinh Tan 1 and 2)、ハイズオン石炭火力発電所(Hai Duong)、ソンドン石炭火力発電所(Son Dong)、カオガン石炭火力発電所(Cao Ngan)などで、中国の政策銀行・商業銀行による融資や、中国企業の発電設備供給が見られた。

ただ、中国は2021年に海外での新規石炭火力支援停止を表明して以降、東南アジアにおけるエネルギー事業の重点を、太陽光発電や蓄電池などの再生可能エネルギー分野へと移しつつある。その代表例が、フィリピンのマニラ首都圏北部に建設される世界最大級の太陽光・蓄電池併設事業、テラ・ソーラー・プロジェクトである。同事業では、中国電力建設集団(POWERCHINA)が建設や試運転を担い、設備容量3.5ギガワット(GW)の太陽光発電と、4.5ギガワット時(GWh)のバッテリーエネルギー貯蔵システム(BESS)の設置を進めている。

また、中国は東南アジアにおいて、発電所建設だけでなく、太陽光パネルや関連部材のサプライチェーン形成にも深く関与している。ベトナム、マレーシア、タイ、カンボジアでは、中国の各企業(LONGi Green Energy、Trina Solar、JA Solar、Jinko Solarなど)が、国外市場への輸出を目的として、東南アジアに大規模な製造拠点を設立してきた。こうした動きの背景には、中国製太陽光製品をめぐる米国や欧州との貿易摩擦や、関税措置の継続がある。そのため、中国企業は生産拠点を中国国外に分散させる中で、東南アジアを重要な製造・輸出拠点として活用する動きを強めている。

中国企業が太陽光発電分野で事業展開を進める中、日本は東南アジアの電力の安定供給に欠かせない火力発電分野で、引き続き一定の役割を果たすことができる。ベトナムでは2026年4月、三菱商事が出資するブンアン第2石炭火力発電所が正式に稼働を開始した。また、東京ガスとキューデン・インターナショナルが参画するタイビンLNG火力、東京ガスと丸紅が参画するクアンニンLNG火力、丸紅が関与するオモン第2ガス火力など、日本企業が関わるガス火力計画も進んでいる。今後、日本には、火力発電所の建設だけでなく、電力システム全体の安定化に貢献することが求められる。発電用燃料を効率よく利用できる高性能設備の導入や、CCS(二酸化炭素回収・貯留)技術による発電所の低炭素化に加え、送電網や変電・変圧設備の整備も含めた幅広い支援が不可欠となる。

東南アジアの燃料不足が日本経済に与える打撃

東南アジアが直面するエネルギー面のもう一つの課題は、現在進行中のイラン戦争に伴う燃料不足をいかに乗り切るかである。この問題は、単なる一時的な原油価格の上昇にとどまらず、地域全体の経済や社会を揺さぶりかねない深刻なリスクとなっている。

英「フィナンシャル・タイムズ」の3月11日付記事によれば、東南アジアの多くの国は、原油供給を輸入に大きく依存している。2023年時点で、総原油供給に占める純輸入の割合は、シンガポールが100%、フィリピンが95%、タイが79.5%、ベトナムが56.8%に達している。これらの国々では、国内生産だけで需要を賄うことが難しく、海外からの原油輸入が経済活動を支える前提となっている。さらに問題を深刻にしているのは、原油の輸入先が中東に集中している点である。ベトナムは2024年時点で、原油輸入の87.4%をクウェートに依存し、特定の中東産油国への依存度が極めて高い。フィリピンも、サウジアラビアが49.3%、UAEが31.7%、イラクが13.4%を占め、輸入原油の大半を中東に頼っている。タイもUAEやサウジアラビアからの輸入比率が高い。

東南アジア各国は、燃料不足や価格上昇に対し、省エネ、移動制限、燃料補助、税制措置を組み合わせて対応している。国際エネルギー機関(IEA)の「2026年エネルギー危機への政策対応トラッカー」(5月6日時点)」によれば、フィリピンは公務員に週4日勤務を導入し、不要不急の公務出張を制限した。タイは官民に在宅勤務やオンライン会議を促し、ベトナムもリモートワークや公務出張の抑制を進めている。マレーシアでも、在宅勤務やオンライン会議が広がっている。交通面では、ベトナムやタイが自家用車の利用抑制、公共交通や相乗りの活用を呼びかけている。フィリピンは一部都市で無料バスを提供し、シンガポールも公共交通利用を促進している。電力面では、シンガポール、タイ、マレーシアが冷房温度の引き上げや省エネを呼びかけている。一方、家計や企業への影響を和らげるため、インドネシアは燃料補助金を増額し、フィリピンは運輸・農漁業向け支援を実施している。タイは調理用燃料価格を一時凍結し、ベトナムは燃料輸入関税の引き下げや価格安定策を打ち出した。このように東南アジア各国は燃料不足を、物価、財政、産業に波及する危機として捉え、消費抑制と生活支援を同時に進めている。

一方、日本は世界有数の石油備蓄を保有しており、5月上旬時点では、国内で大規模な燃料需要抑制策には踏み切っていない。こうした事情もあり、燃料不足に直面する東南アジア諸国に対しては、商業取引や民間企業を通じた供給支援を進めている。3月にフィリピン政府の要請に応じ、日本から軽油14万2000バレルが供給された。同月、ベトナムも日本に対して原油供給先の拡大支援を要請したのを受け、報道によれば、出光興産がホルムズ海峡を通らないルートで原油約400万バレルを調達し、出資先であるニソン製油所などで精製して、ベトナム国内への供給を支援するとされる。翌4月には、INPEXのオーストラリア事業からインドネシア向けにLPG(液化石油ガス)を追加供給する用意があると報じられた。さらに同月、日本政府は、燃料調達に不安を抱えるアジア太平洋諸国に対し、総額100億ドル規模の金融支援を行う方針を示した。これは、日本の石油備蓄を直接融通するものではなく、各国が原油や石油製品を調達する際に必要な資金力や信用力を補うことを目的としている。対象国には、フィリピン、ベトナム、タイ、マレーシア、シンガポールなどであり、これらの支援は東南アジア各国の燃料確保を後押しするだけでなく、現地に進出する日系企業の操業や、日本向け部品・製品のサプライチェーンを維持する上でも重要である。日本にとっても、アジア域内の燃料供給を安定させることは、自国経済への悪影響を抑えるための対応でもある。

日米同盟を経済安保にも拡張する「共同石油備蓄構想」

日本による東南アジアへの燃料支援に関連して、注目されるのがインド太平洋における日米共同石油備蓄構想である。2026年3月の高市早苗首相訪米時の日米首脳会談では、エネルギー安全保障を含む中東地域の平和と安定について、日米間で緊密に意思疎通を続けることで一致した。そして日本側は、日本及びアジアの原油調達の安定化を念頭に、米国産エネルギーの生産拡大に日米で取り組む方針を確認するとともに、米国から調達する原油を日本国内で備蓄する共同事業の実現を目指す意向も伝えた。

この提案は、単なる日米間のエネルギー協力にとどまるものではない。イラン情勢の不安定化によってアジア諸国の原油調達リスクが高まるなか、日本を米国産原油の受け入れ・備蓄拠点として位置づけ、インド太平洋地域全体のエネルギー供給を支える基盤を整備する狙いがあるとみられる。

とりわけ、共同備蓄は日本の備蓄能力と米国の供給力を組み合わせる点に特徴がある。日本は地理的に東南アジアに近く、既存の石油備蓄インフラも有している。一方、米国は原油・天然ガスの主要供給国であり、中東以外の供給源として重要性を増している。両国の強みを結びつけることで、アジアの燃料供給不安に対応する広域的なエネルギー安全保障の枠組みを形成することが可能となる。

したがって、日米共同備蓄構想は、危機時の燃料確保策であると同時に、日本をインド太平洋のエネルギー供給ハブとして位置づける構想でもある。この構想は、日米同盟を軍事・外交面の協力にとどめるのではなく、エネルギー供給とサプライチェーンの安定化を支える経済安全保障上の枠組みへと拡張するものと位置づけられるだろう。