デジタルな通貨と言えば、つい最近まで仮想通貨「ビットコイン」や「フェイスブック」の「リブラ」などが注目を集めていたが、ここに来て一気に主役の座に躍り出た観があるのが「中央銀行デジタル通貨」(CBDC:Central Bank Digital Currency)である。海外でのCBDCの導入が間近に迫っており、日本でも足許で「デジタル円」の発行に向けた機運が急速に高まっている。

ところが、日本においては、その投機性の高さから注目を集めたビットコインに比して、CBDCに対する関心はあまり高まっていない。CBDCの登場が、われわれの生活やビジネスにもたらすインパクトを思えば、その仕組みや今後の見通しについて理解しておく必要があるのではないか――そのように考えて、この度『アフター・ビットコイン2 仮想通貨vs.中央銀行――「デジタル通貨」の次なる覇者』(新潮社)という本を刊行した。

近未来に迫るCBDCの発行

CBDCとは、中央銀行が発行し、デジタル形式をとる法定通貨のことを指す。つまり、これまで「銀行券」の形で紙ベースにより発行されていた通貨を、「デジタル通貨」として中央銀行が発行するものである。人々は、各自のスマートフォンにデジタル通貨用の「ウォレット」(電子的な財布)をダウンロードし、そこで残高を管理しつつ、店舗での支払いや個人間の受け払いを行うといったイメージになる。

「CBDCなんて、実現するのはまだまだ相当先の話だろう」と高を括っている向きが大方であると思うが、実は「新たな現実」(ニュー・リアリティ)は、意外にすぐそこに迫っている。

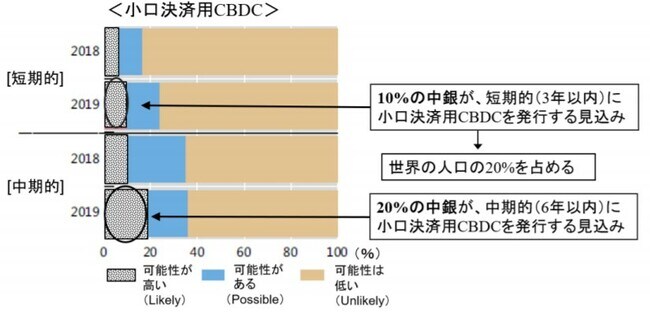

国際決済銀行(BIS)の調査によると、現在の銀行券に代わるようなCBDCの実用化見通しについては、調査先の中銀のうち、10%(6~7行)が3年以内に、20%(13~14行)が6年以内には、一般の人々が使うデジタル通貨を発行する予定としている。デジタル通貨の導入に向けた動きは、予想以上のペースで進んでいるのだ(図1)。

「デジタル人民元」の衝撃

こうしたデジタル通貨導入の動きの中で、最も注目を集めているのが、中国人民銀行の「デジタル人民元」だろう。世界第2位の経済大国である中国が、欧米の先進国を差し置いてデジタル通貨を発行すれば、この分野で世界を牽引することになり、そのインパクトは限りなく大きい。

中国人民銀行では、すでに2014年からCBDCの研究に着手していたが、急に強気の発言が目立つようになったのは、2019年夏ごろからだった。8月には「デジタル通貨の発行は近い」、9月には「デジタル通貨の発行準備はほぼ完了している」といった発言が聞かれ、世界初のデジタル通貨の発行が迫っているとの観測から世界は騒然となった。

デジタル人民元は、これまでに80以上の特許をとり、すでに基本設計を終えている。今年5月からは複数の地方都市(蘇州、深圳、成都、雄安新区)において、実用化に向けたパイロットテストが始まっている。このテストには、「スターバックス」「マクドナルド」「サブウェイ」、配車アプリの「ディディ」、食品配達の「美団点評」、動画サイトの「ビリビリ」など、内外の企業が幅広く参加している。

今年中に地方レベルのテストを終えたうえで、2021年中には、全国的な展開を図っていく予定とされている。人民銀行では、

「遅くても北京の冬季オリンピック(2022年2月)には使えるようにする」

としており、国家的なイベントを世界的なお披露目の場とすることを狙っているようだ。

日本企業が開発した「世界初のCBDC」?

また、日本ではあまり知られていないが、こうした中国の動きをさらにしのぐ勢いで着々とデジタル通貨の準備を進めているのが、カンボジアだ。

カンボジア中銀では、「バコン」というCBDCのためのシステム開発を完了し、2019年7月からすでに実用化に向けたテスト運用を始めている。カンボジア最大手の「アクレダ銀行」を含む14の銀行と、1万人以上のアクティブユーザーの参加により、本番システムを使ったパイロットテストが行われている。

本番稼働に向けた準備は万端整っているのだが、新型コロナ騒ぎの影響から、オープニングセレモニーができず、正式な運用の開始が遅れている模様だ。コロナ禍が一段落すれば、今年の秋口にも、正式に全国展開が行われる予定とみられる。そして、その場合には、カンボジアが世界初のデジタル通貨の発行国という栄誉を得ることになる。

実は、デジタル通貨「バコン」は、日本のスタートアップ企業である「ソラミツ株式会社」が開発した「ハイパーレッジャーいろは」というブロックチェーン技術を使って開発されている。日本の技術を使って、世界初となるCBDCが発行される予定なのは、誇らしいことと言えるだろう。

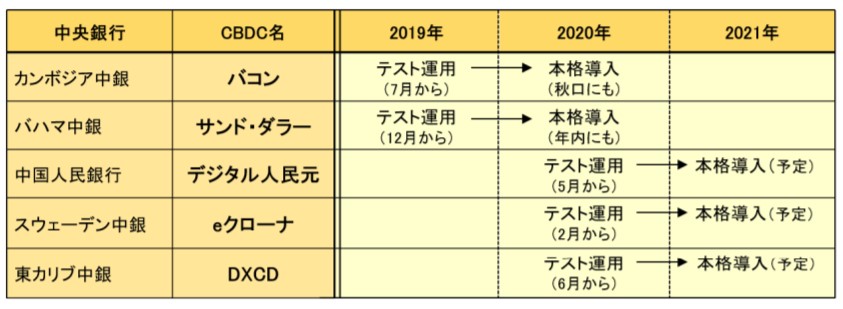

すでにパイロットテストを行っている中銀のデジタル通貨の発行予定をみると、カンボジアをはじめとして、順調に行けば、少なくとも5つの中銀が2021年までにはCBDCを本格的に(全国ベースで)導入することになる見込みである(図2)。中銀デジタル通貨の実現は、大方の予想を裏切り、まさに「秒読み段階」に入ってきていると言えるだろう。

「デジタル円」に向けて高まる内外の圧力

では、わが国におけるCBDCの検討状況はどうなっているのだろうか。

これまで日銀では、

「CBDCについては、より広く決済制度や金融システム全般に与える影響を含めた総合的な検討が必要です」(雨宮正佳副総裁、2020年2月)

として、基本的には慎重な姿勢を崩していなかった。

しかしここに来て、海外からの「外圧」と国内からの「内圧」の両面から、日銀に対する圧力が高まってきている。

まず、外圧の面では、これまで慎重な姿勢を保っていた米国に変化が生じた。連邦準備制度理事会(FRB)のジェローム・パウエル議長が、今年6月に下院委員会で「CBDCを真剣に研究していく」と述べ、大きな方針転換を行ったのである。日銀としても、米国の対応を窺っていた面があり、この方針転換には影響を受けない訳にはいかない。

また、英中銀でも、7月に入りアンドリュー・ベイリー総裁が「デジタル通貨の発行を検討している」と述べ、積極姿勢に転じている。上述した中国のデジタル人民元やカンボジアのバコンのほかにも、スウェーデンの「eクローナ」、バハマの「サンド・ダラー」など、実用化に向けた動きが目白押しとなっている。主要中銀が積極姿勢に転じ、実用化に向けた海外中銀の動きが進めば、「日本はどうなっているのか」という圧力は否応なく高まってくるだろう。

もう1つが、国内における政治的な圧力である。7月17日に閣議決定された政府の「骨太方針2020」(経済財政運営と改革の基本方針2020)には、

「中央銀行デジタル通貨については、日本銀行において技術的な検証を狙いとした実証実験を行うなど、各国と連携しつつ検討行う」

ことが明記された。国の方針として掲げられた以上、日銀としても、これまで以上に積極的に取り組まざるを得ない。

こうした内外からの圧力を敏感に察知したためであろうか、日銀では、7月に決済機構局内に「デジタル通貨グループ」という部署を新設した。初代グループ長には、審議役という局長クラスの人材をあてたことからも、力の入れ具合がみてとれる。今後の日銀の検討に期待したい。

ちなみに中国では、先ほど述べたように2014年にデジタル人民元の研究に着手し、本格導入が2021年になるとみられており、デジタル通貨の実現までには7年を要することになる。カンボジアの場合には、2016年に着手し、2020年には全国展開の予定であるため、4年で実現することになる。こうした先例にならうと、わが国でもこれくらいの時期(4~7年先)には、「デジタル円」が実現している可能性は十分にある。

「電子マネー」との4つの違い

さて、中銀デジタル通貨は、一見すると、現在使われている電子マネーやQRコードやバーコードによる決済などの民間の決済サービスによく似ているようにみえる。すでに、キャッシュレス化の手段が多数存在しているところに、なぜ、CBDCが必要なのだろうか。

CBDCが電子マネーなどと違っているのは、それが、中央銀行が発行した「中銀マネー」であるという点であり、また「現金の代替」として発行されることから、現金と同様な機能を果たすという点である。このことにより、民間の決済サービスとは、以下のような違いが出てくる。

1つは、「CBDCには、汎用性がある」という点である。

CBDCは、現在の銀行券と同様に、強制的な通用力をもつものになるとみられるため、「どこでも、誰にでも」使うことができるものとなる。この点は、お店によって使えたり使えなかったりする電子マネーやコード決済とは大きな違いとなり、ユーザーにとっては大きな利便性の向上となるだろう。

2つ目は、「CBDCには、転々流通性がある」という点である。

これは、利用者間で繰り返し譲渡することができるという性質であり、このため、CBDCは、受け取ったデジタル通貨を、どんどん次の人に渡していくことができる。これは、個人間の支払いについても言えることであるし、また店舗では受け取ったデジタル通貨を即座に仕入れのための支払いにあてるといったことができる。

この点は、転々流通性を持たない電子マネーの利用が、店舗での1回の支払いに限られ、個人間の支払いには用いることができないのとは大きな違いとなる。この点からも、デジタル通貨は格段に利便性の高い決済手段になるものとみられる。

3つ目は、「CBDCは、利用が無料になる」という点である。

これは、現金での支払いに利用料などのコストがかからないのと同じことである。

この点は、個人間の支払いでも店舗での支払いについても同様である。

クレジットカードや電子マネーなどには、店舗には1~3%程度の手数料がかかるが、中銀デジタル通貨の場合には、それを受け入れる店舗には特に手数料はかからないものとなるだろう。そうすれば、手数料を嫌ってキャッシュレス決済を受け入れなかった小規模な店舗などにおいても、中銀デジタル通貨によるキャッシュレス決済が普及する可能性もある。

4つ目は、「CBDCには、決済完了性(ファイナリティ)がある」という点である。

現金には、その受け渡しを行った瞬間に決済が完了し、ファイナリティが得られるという特徴があるが、この性質がそのままCBDCには受け継がれることになる。したがって、手形の不渡りのように、支払いを受けたつもりだったが、あとになって実は受け取れていなかったといったことは発生せず、安全な決済手段となるのである。

「デジタル円」の導入によるビジネスチャンス

CBDCの上記のような性格から、民間の決済サービスとデジタル通貨の組み合わせにより、さまざまな新たなサービスが生み出される可能性がある。

たとえば、何らかの電子マネーで支払うと、その裏で、デジタル通貨が動いて決済されるといった仕組みが考えられる。現在は、裏で動いているのは銀行口座間の支払いであり、口座間の資金移動にはコストがかかるため、店舗への支払いが月に1~2回程度に制限され、店舗にとっては売上げの現金化が遅くなるといった弊害が生じている。デジタル通貨によるリアルタイム決済が実現すれば、こうした弊害はなくなり、この面からもキャッシュレス化が進展するかもしれない。

一方で、CBDCは、支払の手段に特化したプレーンバニラ(最も基本的な)の決済手段であるため、コード決済や電子マネーなどのように、ポイントを付けたり、抽選で一定金額を付与したりするといった付加サービスを付けることはできない。このため、中銀デジタル通貨が導入されると、民間のリテール決済サービスが一掃され、「官業による民業圧迫が生じる」という議論は必ずしも正しくなく、特徴に応じてCBDCと民間の決済サービスとが使い分けられていくのではないだろうか。

このように、CBDCは、ユーザーの利便性を飛躍的に高め、「格段に使いやすい決済手段」となる可能性がある。また、民間の決済サービスと連動させることにより、新たなビジネスチャンスを生み出す機会につながる可能性も十分に考えられる。

このように考えると、中銀デジタル通貨は、ただ「現金がデジタル化される」というだけにとどまらず、かなり夢のある決済手段になる可能性を秘めていると言うことができるかもしれない。

すでに、三大メガバンクや「セブン銀行」「KDDI」「NTT」「JR東日本」ら民間企業が参加するデジタル通貨の勉強会も立ち上がり、新たな決済インフラを前提としたビジネスを模索する動きが急速に進んでいる。この先「デジタル円」がどのタイミングで、いかなる仕様で発行されるのか、ビジネスパーソンにとって目が離せないところである。