2022年はコロナ禍からの人流回復が期待されたが、前半はロシアのウクライナ侵攻による世界的な食糧高、後半は急激な円安による輸入品や海外旅行の実質値上がりにより苦戦した企業が多かった。

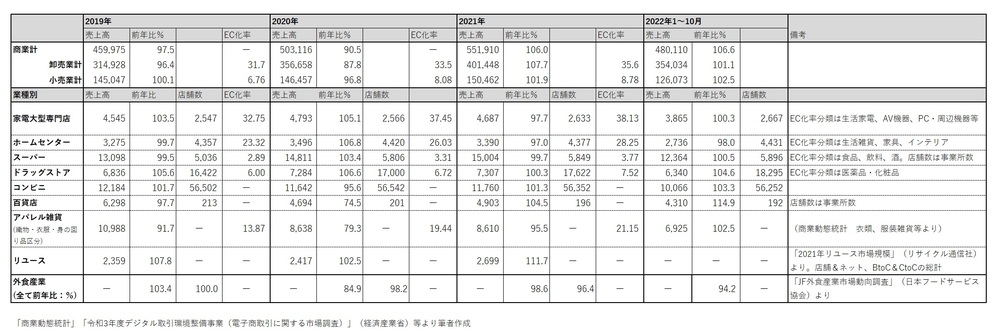

小売業も同様である。コロナ前の2019年から2022年10月時点までの各種統計をまとめた筆者作成の小売・飲食統計を見ていただきたい。商業計には小売業と卸売業の分類を設けたが、20年にいずれも減少し、21年から22年にかけてようやく落ち込み分を取り戻してきた感じだ(経済産業省の商業動態統計の集計ロジックが変わっているので売上高よりも前年比を見ていただきたい)。

業種別に見ると、ホームセンターは店舗数は増えているのに、売上は20年のコロナ特需から減少傾向にある。家電大型専門店、スーパーも同様に特需に対して21年に一旦下がったものの、22年には売上・店舗数とも増やしてきている。コンビニ、百貨店、アパレル全般は回復してきているものの、コロナ前と比較するとまだ厳しい状況だ。ドラッグストアはコロナ禍でもずっと伸び続けている。食品購入と外食は密接な関係にあり、コロナ禍で外食の落ち込み分はスーパーの伸びしろとなった。こうした状況を踏まえて2023年はどうなるか予測する。

「ワンストップインフラ化」が進むドラッグストア

マスク等の特需で伸びただけなら他業種同様に反動が来たはずだが、ドラッグストアは同業他社との競争だけでなく、スーパーの食品、ホームセンターの生活雑貨、コンビニの品揃え全般に対して競争を仕掛けている。いわゆるワンストップインフラとして、大き過ぎるホームセンターでも、在庫と品揃えが少ないコンビニでもなく、買い物するにはほどよい店舗サイズの中に上記の品揃えを置き始めているのだ。

石川県に本社を置くクスリのアオキは小型のスーパーチェーンを買収、その惣菜や食品を加工する機能を活用して、自社店舗生鮮3品(青果、精肉、鮮魚)を展開している。同業他社も同じ流れを追っている。くわえて各社とも本来の競争戦略である調剤薬局による顧客とのつながり(エンゲージメント)強化を進め、一顧客からの処方箋獲得枚数を重視し、アプリや会員カードを活用したデータ分析によるマーケティングも強化、現実的な1to1マーケティングを実践し始めている。

筆者はコロナ・パンデミック以前、定期的にアメリカ、中国、ヨーロッパの小売視察を行ってきた。今年も8月にシカゴ・ニューヨーク、10月にロサンゼルス・シアトルとアメリカの東・西海岸を回ってきた。その中で注目したのは、見栄えが良いだけのデジタル化はなくなり、合理的に売上貢献もしくは顧客とつながる事が出来るデジタル施策が進化していたことだ。

「オムニチャネル」サービスが拡大

1. 店舗ピックアップ

「フォーサイト」は、月額800円のコンテンツ配信サイトです。簡単なお手続きで、サイト内のすべての記事を読むことができます。