高市早苗首相が就任して以降、その財政ハト派志向が投資家に嫌気されるかたちで、債券安と円安のトレンドが強まっている。そもそも高市首相は財政ハト派だったが、首相に就任したら現実的な財政運営を志向するかと投資家は期待していた。しかしながら高市首相が20兆円強の補正予算を発表したことで、投資家の期待は裏切られた。

ここでどうしても意識されるのが、同様に強い財政ハト派志向を持ち、大規模な減税を打ち出した結果、金融市場を混乱に陥れた英国のリズ・トラス元首相だ。トラス元首相は代替財源を示さずに大規模減税に踏み切る方針を示したが、投資家はそれに債券・通貨・株式を投げ売る“トリプル安”で応じた。いわゆる“トラスショック”だ。

英国と日本の経済・金融環境は異なるから日本版トラスショックは起きないという主張も聞こえる。確かに、英国と日本の経済・金融環境は異なるが、それは良い意味ばかりではなく悪い意味でも異なる点に注目するべきである。要するに、耳に聞こえが良いところばかりが違いではないのである。

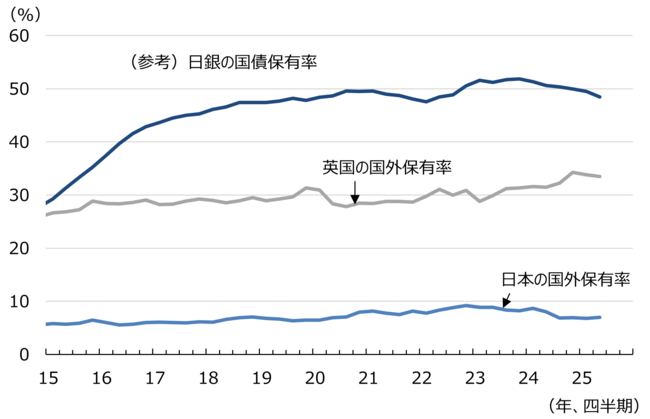

日本の場合は国債の9割を国内投資家が消化しているため、国外投資家が国債を売ったところで、国債の需給が緩むことはないという主張もある。いわゆる『資金循環統計』によると、日本国債の国内保有比率は、直近6月末時点で93%だった。一方で英国の場合、それは67%に過ぎない。対して日本国債の国外保有比率は7%で、英国では33%である。しかるに日本では、いわゆる資本逃避は起きないという認識のようだ。

確かに日本の国内投資家による国債保有率は英国に比べるとはるかに高いが、問題は、国内で国債を引き受けている最大の投資家が、本来なら通貨と物価の“番人”であるはずの中銀、つまり日銀だということである(図表1)。

円の実需はポンドと同様に弱い可能性

日本国債を買い支えているのが日銀であるということは、実質的には債務の貨幣化、いわゆる“財政ファイナンス”が行われているに等しい。通常こうした通貨は信用力を失うため、通貨価値の棄損を伴って売られる。単純に円高や円安だというわけではなく通貨そのものの価値が棄損しているのだから、本来ならば極めて憂慮すべき事態だ。

とはいえ、日本は経常収支黒字が潤沢だし、それを生み出す対外資産も有しているのだから、通貨安は限定的だという反論があろう。それでは、コロナショック後に進んだ110円から150円まで進んだ急速な円安をどう説明するのか。この間経常黒字はむしろ増加し、2025年度上半期は過去最大である。

日本の経常収支黒字のほとんどを計上しているのが、第一次所得収支の黒字である。要するに日本の対外資産が産み出す投資収益であるが、それは日本に還流せず、結局は国外で再投資されるため、円高圧力にならないと指摘されて久しい。通貨の実需を考えるうえでは、財収支とサービス収支の合算値の動きを考えたほうが実態に近いだろう。

実際に貿易収支とサービス収支の合計値の動きを確認すると、日本の場合、コロナショック後の2022年に赤字が定着しており、その規模は2023年にかけて英国を上回る状況だったことが分かる(図表2)。

「フォーサイト」は、月額800円のコンテンツ配信サイトです。簡単なお手続きで、サイト内のすべての記事を読むことができます。