銀行は本質的に一般企業より脆弱

「なぜ、金融危機は何度も繰り返されるのか? 安全性と利便性のバランスをとって、利用者の安全を守る建築基準法のような規則はないのか?」

金融業界とは関係のない理系の研究者から筆者が受けたこの問いは、今回の問題の本質を突いている。2011年の東日本大震災の時でさえ、原子炉の設計に疑義をもたれた福島第1原発は大事故を引き起こしたが、多くの高層建築物は倒壊を免れ人命を守った。これは、設計段階において、躯体の強度計算(安全性)と利用空間の経済性(利便性)を高度にバランスさせ、そして、実直にこの設計を施工した方々の努力の賜物に他ならない。

このように、社会に重要な影響をあたえる分野においては、安全性と利便性のバランスを取る事が求められる。そして、抜け道的なルールの存在によりこのバランスが崩れると、中長期的には、国民全体の利益を大きく損なう可能性が高い。

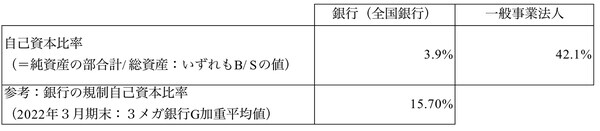

意外かもしれないが、バランスシートで見る銀行の財務構造は、一般の事業法人会社のものと比較すると弱い。例えば、ストレス時に損失を吸収するバッファーとなる自己資本の状況について、銀行と普通の事業会社のものを比較してみよう。

図表1は、銀行と事業会社の自己資本比率(=純資産〔資本の部の合計〕÷ 総資産)を示したものだ。もちろん個社により状況は異なるものの、全体像でみると、銀行の自己資本比率(注1)の方が、一般の事業法人のものより低いことがわかる。

また、銀行の負債の大半は満期までの期間が短い預金であり、資産側には貸出など満期までの回収期限が長く、かつ、短期間には現金化が難しいものも多い。このため、銀行財務の資産・負債構造には、1)自己資本比率が低く、2)資産・負債の期間のミスマッチを意図的にとって収益源としている(キャッシュ・コンバージョン・サイクルなど資産の現金化までの期間に留意しつつ、資産と負債の満期までの期限(デュレーション)をできる限り揃えようとする事業法人とは異なる)――という構造的な弱さを抱えている。

各国の規制当局は、一国の経済活動に重要な影響を与える銀行に、こうした財務上の弱さがあることを当然に認識している。このため、自己資本比率や各種の流動性比率、またレバレッジ比率や銀行勘定の金利リスク量などによって、銀行の財務状況は当局により厳格に監督されている。

ただし、これらのモニタリング指標による監督も、後述するように、銀行信任の基礎となる預金の安全性に対して預金者が疑念を抱き、急激な預金の引き出しが起こると無力化することが今回改めて示された。

出所:銀行のバランスシート上の自己資本比率(単体)は全国銀行総合財務諸表(全銀協)、一般事業法人(除く金融法人)の自己資本比率は四半期別法人企業統計調査(財務省)の2022年3月期における各々のデータを基に筆者作成。3大銀行Gの規制自己資本比率は、各社の開示資料データを基に筆者作成

欧米銀の破綻と邦銀に共通する課題

米シリコンバレー銀(以下SVB)の破綻や弱体化したクレディ・スイスの吸収合併などを契機に、欧米の銀行業界は不安定化した。一方、日本の銀行業界は、株価の変動こそあったものの、比較的落ち着いた状況にある。しかし、今回の欧米における混乱を分析すると、邦銀にも共通する課題が浮き彫りになってくる。

主な共通課題には次の3つがあげられよう。1)金利リスクの大きな銀行群の存在(預貸率が低く有価証券運営を主力業務にせざるを得ない状況)、2)テクノロジーの進化による変化(過去と異なる預金の流出速度)、3)実態経済以上に大きい銀行業界をもつ国のリスク(対GDPにみる民間部門への過剰与信問題)。……

「フォーサイト」は、月額800円のコンテンツ配信サイトです。簡単なお手続きで、サイト内のすべての記事を読むことができます。