8月31日に金融庁が公表した「2022事務年度 金融行政方針」の内容は、「仕組み債」の組成・販売の不適切さを巡って、まさに金融庁の忍耐力が限界に達した状況を如実に表していた。主要メディアは一斉にこの債問題を大きく取り上げ、野村証券、大和証券、三井住友銀行など、証券会社や銀行も相次いで個人向け仕組み債の販売停止を発表している。

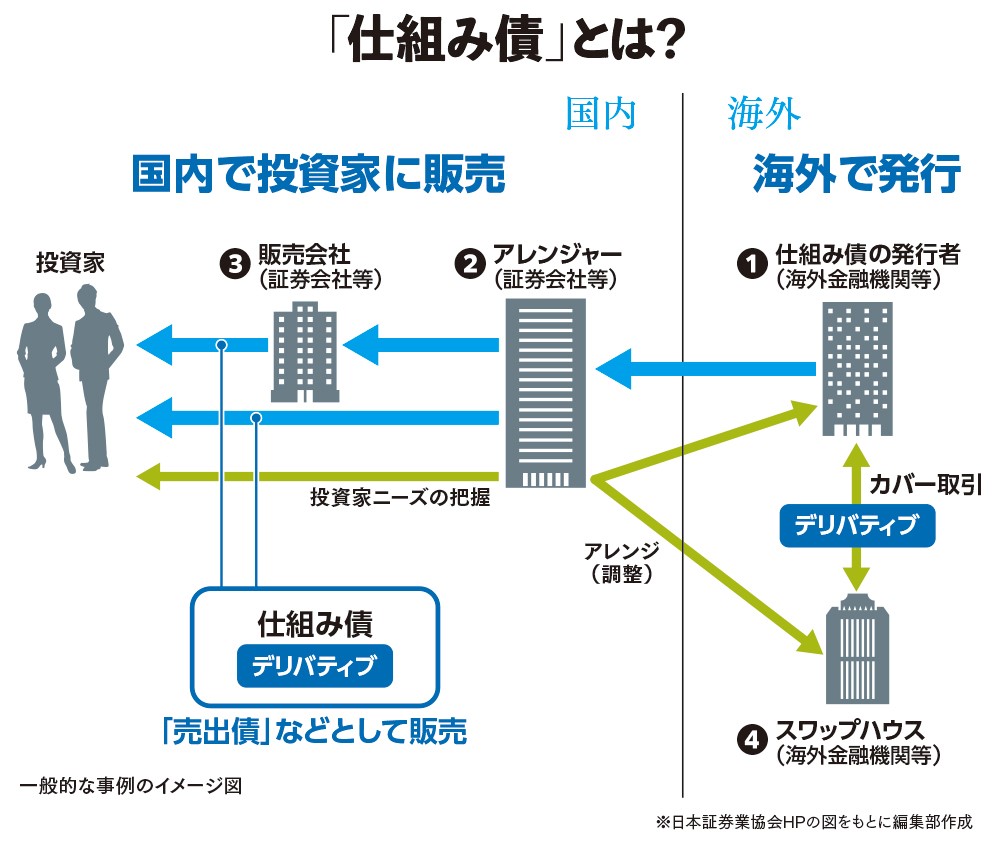

債券にデリバティブ取引(金融商品から派生する取引)の一種である「オプション取引」を搭載し(正確に言えばデリバティブの内容はオプション取引に限られないが、本稿では便宜上、オプションだけで説明する)、高い利回りを狙えると謳うのが仕組み債という投資商品である。債券の「債」がついているものの、安全資産のひとつと言える債券とは程遠い、典型的なハイリスク商品だ。

債券は発行主体が倒産によって支払い不能に陥らない限り、投資者は元利金を得られるが、仕組み債にその保証はない。株価の下落局面など、最悪のケースでは投資者の投資元本が大きく毀損する。実際、目下の販売停止騒動も、米株式市場の下落で損失を抱える投資家が相次いだことが発端だ。そもそも仕組み債は、商品実態を反映した名称で呼ぶなら「オプション搭載型のハイリスク証券」というのが正確なのである。

「次はこの仕組み債でいかが?」の罠

その商品性をもう少し詳しく説明しよう。

仕組み債の代表格としては、テスラやエヌビディアといった個別株式の値動きに連動する「EB債(他社株転換可能債)」、日経平均やTOPIXのような株価指数に連動する「インデックス連動債」が挙げられる。この個別株式や株価指数の値動きが「参照価格」と名付けられ、仕組み債の時価を決定する。

最初に注意すべきは、仕組み債を買った人にとって、この商品の価値は原資産である債券とは“無関係”であることだけではなく、参照価格の指数、個別株式とも限定的な関係にすぎないことだ(したがって、「参照」なのだ)。

「フォーサイト」は、月額800円のコンテンツ配信サイトです。簡単なお手続きで、サイト内のすべての記事を読むことができます。