年初来、目を見張るスピードで上昇してきた金市場は、5月20日の1オンス約2450ドルを上値に、その後やや価格は下落しているものの、高値を維持している。

金価格は金利と物価上昇率の関係で価格が決まる。金利よりも物価上昇率の方が高い場合、金価格は上昇する。例えば金利が2%で、物価上昇率が4%であれば金は「モノ」であるため4%で上昇することが期待されるため、2%で資金を調達して4%で運用することが可能になるからだ。逆に金利が物価上昇率を上回った場合、金価格は下落することになる。このとき、金利から物価上昇率を引いたものを実質金利と呼び、実質金利がマイナスになるときには金価格が上昇、逆にプラスになる場合は金価格は下落する。

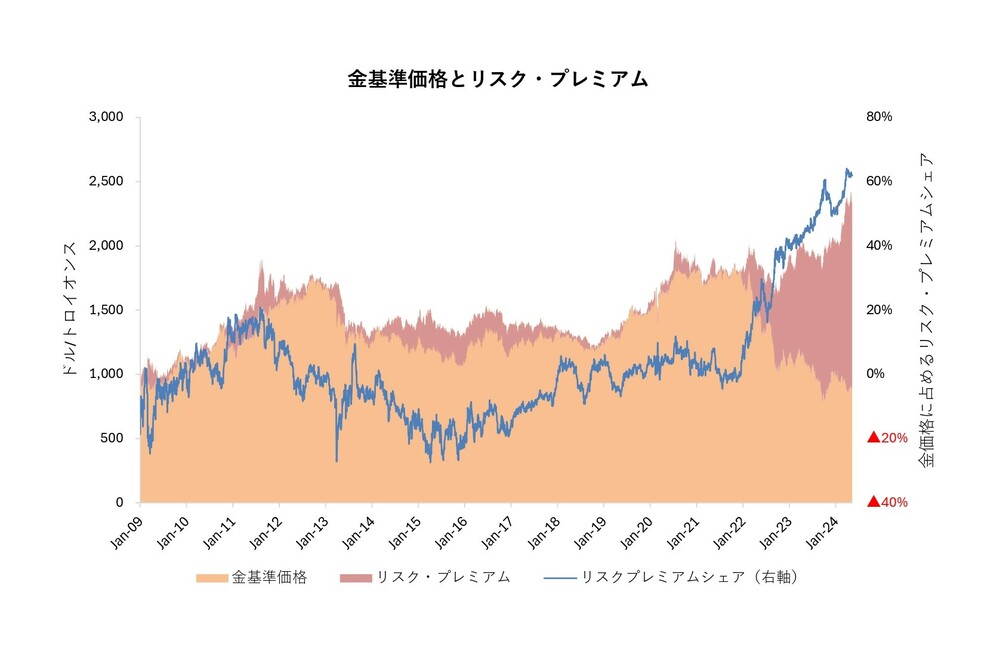

しかしながら、近年では過去みられていたいわゆる教科書的な実質金利との負の相関が薄れてきている。

リスク・プレミアム拡大の主要因は「3つの戦争」

弊社の金価格分析モデルでは、実質金利で説明可能な部分を金基準価格、それ以外の部分をリスク・プレミアムと区別している。このリスク・プレミアムには、政府がデフォルトしてしまうリスク(ソブリンリスク)、企業が破綻した時の信用リスク(CDS)、戦争等の地政学リスクなどが含まれると考えられるが、2022年のウクライナ侵攻以降、このリスク・プレミアム部分が金価格に占める比率が急速に高まっており、最近では6割がリスク・プレミアムというような状態が続いている。つまり、金利や物価以外の材料が金価格を押し上げているのだ。

この背景には3つの「戦争」が関係しており、金市場が有形無形のリスクを織り込んでいると考えられる。1つ目の戦争は新型コロナウイルスとの戦いだ。リーマンショックが発生してから、各国中央銀行は市場の安定と景気刺激のため市場に大量の資金を供給してきた(いわゆる金融の量的緩和)。そしてこの供給量はコロナとの戦いの中で更に増加し、今でもその供給量はコロナ禍以前の水準よりも多く量的緩和の状態が続いている。いわゆるカネ余り状態が、金を含むインフレ資産を押し上げてきた。

2つ目の戦争はロシア・ウクライナ戦争だ。

「フォーサイト」は、月額800円のコンテンツ配信サイトです。簡単なお手続きで、サイト内のすべての記事を読むことができます。