2022年にエジプトはエネルギー市場における重要性を急速に高めた。2月に開始されたロシアのウクライナ侵攻は欧州諸国にエネルギーにおける「脱ロシア化」を迫り、2010年代からガス発見が相次いだエジプトやイスラエル、キプロスなどの東地中海諸国は、欧州に近いLNG(液化天然ガス)供給源として注目を集めた。

2023年10月に始まったガザ紛争では東地中海の重要性は変わらなかったものの、エジプトの「エネルギーハブ」構想の見通しは大きく変容することとなった。欧州へのLNG輸出国として期待されていたエジプトではガザ紛争の前後から国内エネルギー収支が急速に悪化し、2024年4月からは一転してLNG純輸入国となってしまっている。本稿ではエジプトにおけるエネルギー危機の背景を示したうえで、同国の「エネルギーハブ」構想の中長期的な見通しについて考察する。

1. 「エネルギーハブ」としてのエジプトの優位性

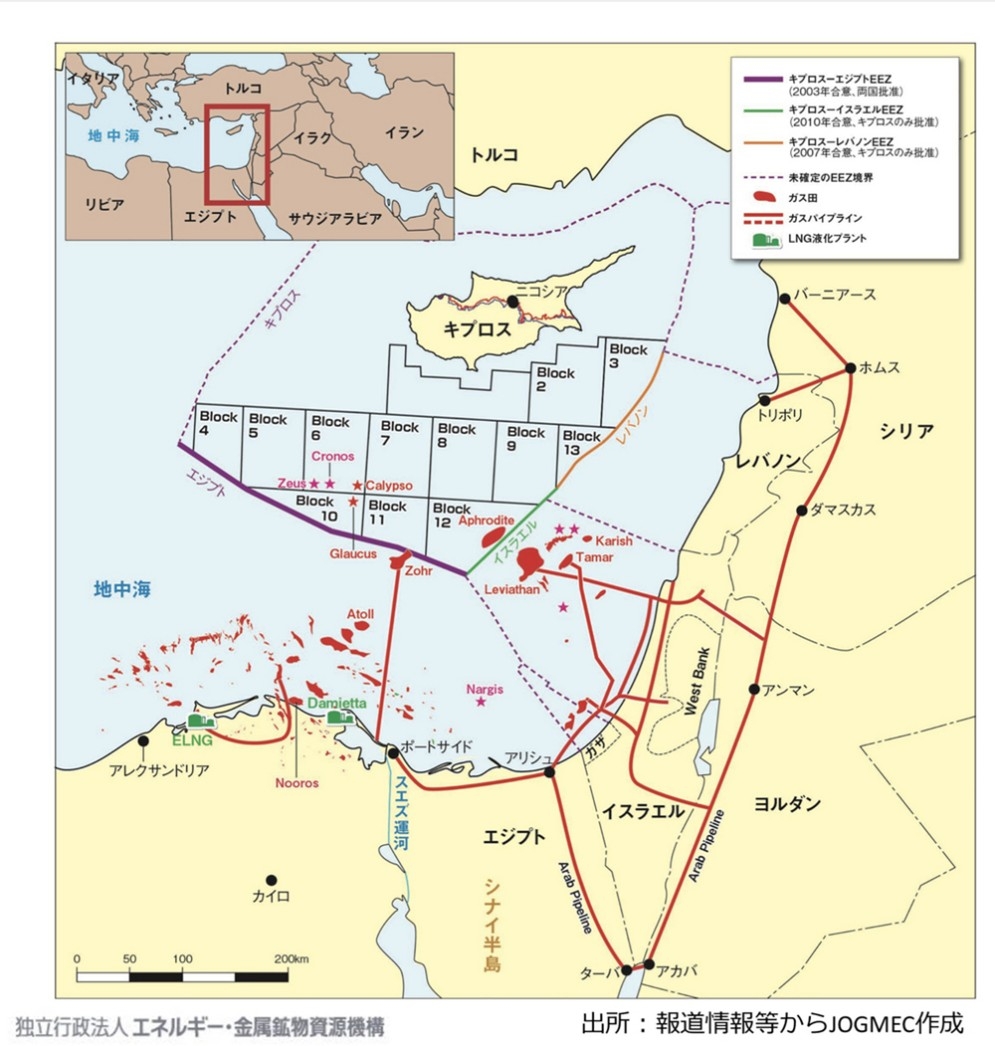

エジプトは東地中海ガス開発における「エネルギーハブ」の有力候補として期待されてきた。イスラエルとキプロスで発見されたガス田について、近隣国を巻き込む様々な開発オプションが取り上げられてきた。とりわけ目立つのは、イスラエルとキプロス、ギリシャを中心とした東地中海ガスフォーラム(EMGF)による「東地中海ガスパイプライン」構想と、イスラエルのガス田から豊富なガス需要と欧州へのパイプライン・ネットワークを有するトルコへ接続するパイプラインである。この二つは、トルコとキプロス・ギリシャとの域内対立の構図も相まって非常に注目を集めたが、実際に最も現実的なオプションはエジプトへの供給であった。現にイスラエル最大のリヴァイアサンガス田が生産を開始してからは、主にエジプト(一部はヨルダン)へとパイプラインガスが安定的に供給されている。

エジプトが最も実現可能性の高い供給オプションとなった理由は、既存のガスインフラの存在と、エジプト自身の十分なガス生産量にある。エジプトには上述のとおりイスラエルやヨルダンとの間にパイプライン・ネットワークのほか、東地中海地域で唯一のLNG輸出施設が存在する。つまり、ガス田を操業する石油開発企業は、多額のインフラ投資を必要とせず、イスラエルやキプロスからエジプト経由で国際LNG市場へとガスを供給することが可能になる。加えて、エジプトでは2015年に東地中海有数の規模であるゾールガス田が発見され、減退傾向にあったエジプトのガス生産量を大きく好転させた。エジプト国内でガス不足が生じないことで、原則として国内価格よりも高い国際価格でガスを販売することが可能になる。早期かつ高価値にガス輸出を実現したい各国政府や企業にとって、エジプトの「エネルギーハブ」としての優位点は非常に魅力的に映る。

エジプトへの「エネルギーハブ」としての期待がピークに達したのが、2022年6月のEU(欧州連合)・イスラエル・エジプトの三者間MOU締結である。2月からのロシアによるウクライナ侵攻で短中期的なLNG代替調達を必要としたEUは、5月に策定した「リパワーEU」計画でLNG大国の米国やカタールに加え、エジプト、ノルウェー、アゼルバイジャンなど近隣諸国からの柔軟な追加供給も追求した。この流れを受け、イスラエルやキプロスで2020年代半ば以降に開発・拡張予定のガス資源に関しても、エジプトへの供給はイスラエル・キプロス独自の浮体式LNG輸出施設(FLNG)導入と並んで最有力オプションとなった。

2. 急速に進んだ純輸入国化

しかし、ガザ紛争が東地中海ガス開発動向にそれほど影響を及ぼさなかったにもかかわらず、2023年半ばからエジプトのエネルギー収支は急速に悪化してきた。

「フォーサイト」は、月額800円のコンテンツ配信サイトです。簡単なお手続きで、サイト内のすべての記事を読むことができます。