「規範の転換」を意図した防衛装備移転三原則(承前)

一方、旧三原則等が有していた武器輸出抑制の規範性を相対化するために、防衛装備移転に積極的平和主義を見出す手法を用いたことで、三原則は新たな規範性を帯びることとなった。それは、武器輸出の安全保障上の意義の強調である。新たな三原則では、①平和貢献・国際協力、②同盟国等との国際共同開発・生産、③同盟国等との安全保障協力の強化、④自衛隊の活動等を目的とし、安全保障上の観点から移転を認め得る場合を整理した。一方で、商業輸出に使える上記③の場合は、三原則の下の運用指針において、救難、輸送、警戒、監視及び掃海といういわゆる5類型に絞り込まれ、この下で移転し得る武器に殺傷性のあるものが含まれるか否かが曖昧なまま残された。

武器輸出の是非を判断する際、そこに積極的な安全保障協力の意義を見出すべきことは当然であり、日本だけではなく武器輸出を行っている主要国の対外政策の方針とも一致している。日本が米国から先進的な武器を購入する際に用いている対外有償援助(FMS)も、米国国内法に基づく枠組みであり、同盟国等の能力強化を目的としたものだ。

しかし、安全保障協力の意義が従来の輸出抑制規範を上書きする形で用いられたことで、三原則運用指針では、輸出に伴う防衛産業基盤の強化という意義が取り残されるという副産物を生んだ[20]。その中では、例えば、5類型に当てはまるであろう救難飛行艇、輸送機、哨戒機、掃海艇などが、他国の競合製品との関係で国際競争力を有しているのか、といった国際市場に関する分析・考慮は働かなかった。

本音の上では、政府は輸出を防衛産業強化の活路として捉え、実際そのことが2014年の「防衛生産・技術基盤戦略」で間接的に言及されていた。しかし、国際的なニーズ・引合いを、輸出を認め得る類型に具体的に落とし込む作業が組み込まれていたわけではなかった。防衛産業の強化にとって輸出が重要な位置を占め、防衛産業の強化が防衛力の強化につながるという考え方が議論され始めたのは、実は最近のことである。しかも、戦略三文書においても、三原則運用指針見直しに係る与党実務者協議においても、そのことが正面から意義に格上げされ論じられているわけではないのである。

三木内閣における政府統一見解の発出が、産業界からの防衛産業強化を目的とした輸出要望に端を発するものであったことを踏まえれば、いまだに輸出を巡る議論は、その出発点には戻り切っていないということかもしれない。

武器輸出を巡る国際的な趨勢

そこで目線を海外に移してみると、別の風景が見えてくる。近年の防衛生産と武器輸出を巡る国際的な趨勢を方向付けているのは、軍事費の増加、防衛生産の増加、武器輸出の増加という3つの増加である。

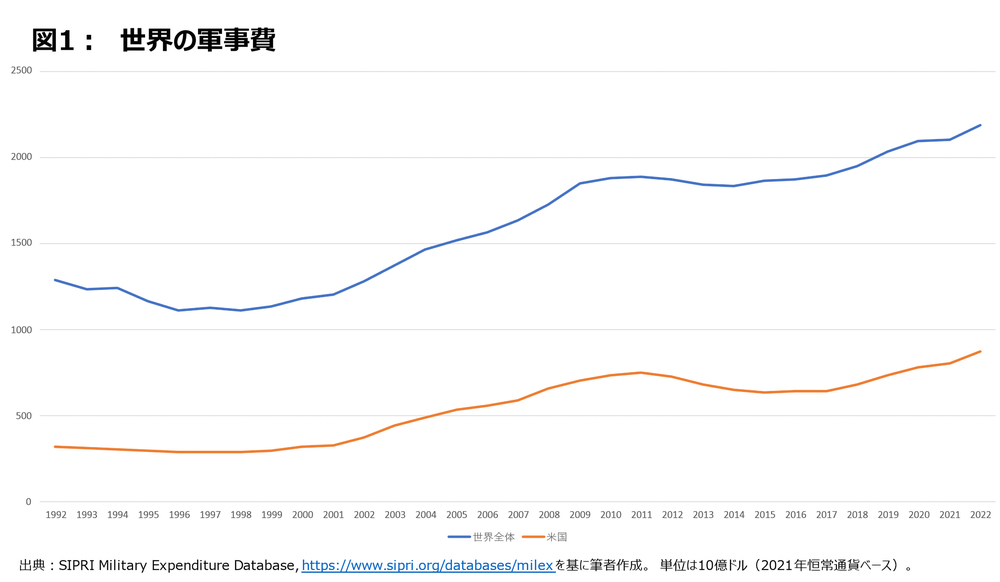

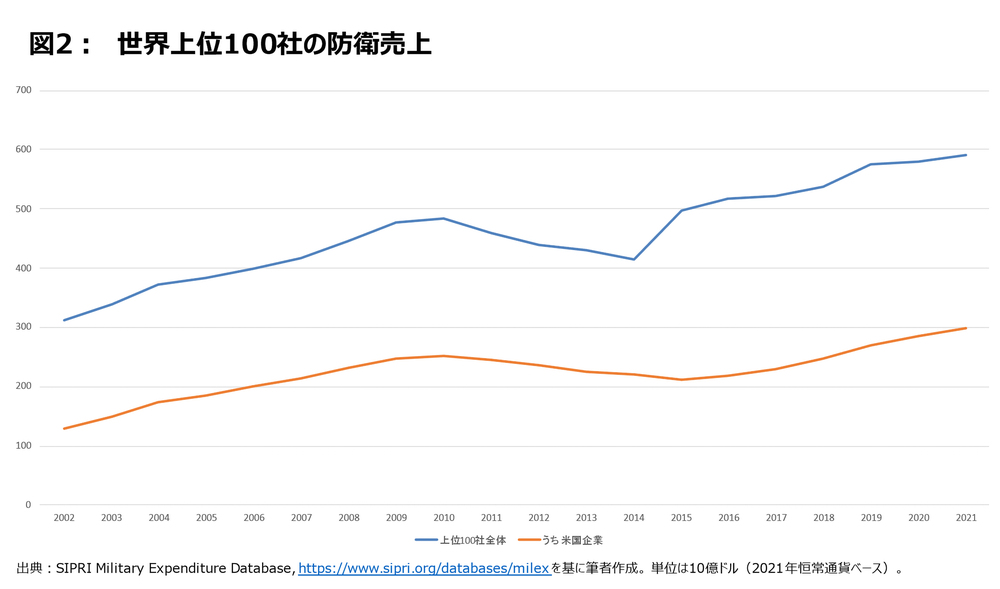

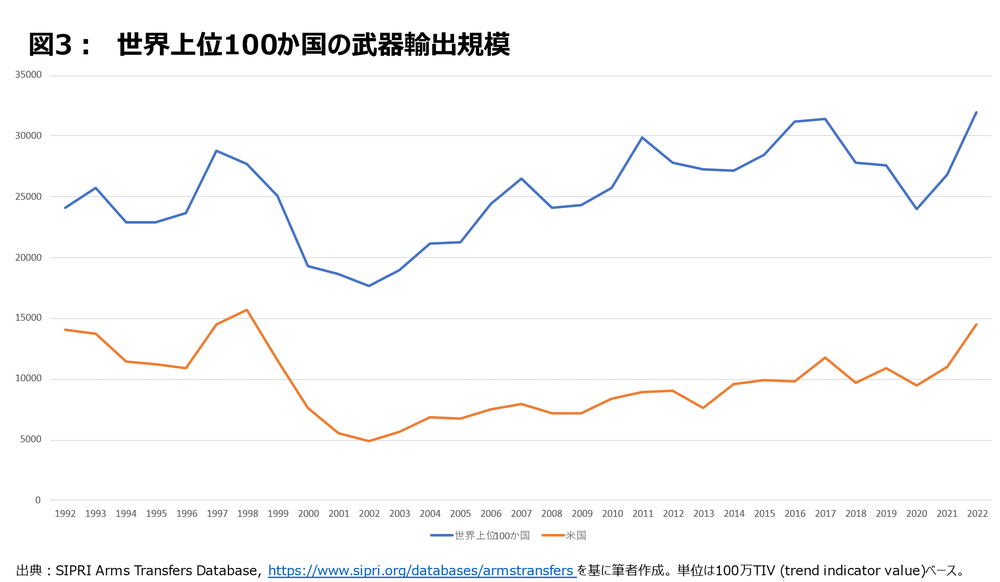

ストックホルム国際平和研究所(SIPRI)のデータを見ると、世界全体の軍事費は、10年で1.2倍、20年で1.7倍に増えた[21]。また、世界の防衛企業上位100社の売上は、10年で1.3倍、19年で1.9倍になった[22]。さらに、世界の上位100カ国の武器輸出規模は、10年で1.2倍、20年で1.8倍となった[23]。もちろんそれぞれの金額規模は異なるが、傾向としては、三者の増加トレンドは軌を一にしている。

このトレンドを牽引するのは米国の動きである。米国の軍事費は、10年で1.2倍、20年で1.9倍に増えた。世界の防衛企業上位100社のうち米国企業が占める売上は、10年で1.2倍、19年で2.3倍になった。さらに、米国の武器輸出規模は、10年で1.6倍、20年で3倍となった。

興味深いのは、米国における武器輸出の伸び率が軍事費や防衛生産の伸び率を上回っていること、さらには世界の武器輸出の伸び率も上回っている点である。このことは、近年の海外向け需要の増加が国内向けよりも大きいことを示唆するとともに、世界の武器輸出に占める米国の輸出の割合が、近年さらに増加していることを表している。事実、SIPRI年鑑によると、過去5年の米国の武器輸出が世界全体のそれに占める割合は40%となっており、ロシアによる輸出の減少の影響も加わり、それ以前の5年間の33%を大幅に上回った[24]。そして、過去5年の世界の武器輸出額の総計は、冷戦終結以後最大規模となった[25]。

近年の国際的な安全保障環境の悪化を背景とした軍事費の増加傾向を踏まえれば、国際市場に引き続き商機があることは確かである。一方、米国製品のシェア拡大と圧倒的な競争力を踏まえれば、増加した需要を米国製品が埋めてしまう道筋も否定できない。

防衛装備品の生産は、研究開発に大きな初期投資を要する一方、多くの国にとってその国の軍隊の需要規模だけでは採算性が低くなる。かと言って主要な製品を米国からの輸入に頼れば、同盟国とはいえ、戦略上あるいは作戦上の独立性に懸念が生じる上に、供給時期や価格に及ぼせる影響が大幅に低下してしまう。さらに、求められる技術が高度化すればするほど、国内生産の困難性が増し、米国製品の優位性が高まる。

こうした状況に対応するためには、高度な技術への研究開発と輸出の促進が不可欠となる。この観点から、欧州やインド太平洋における米国の同盟国は、国内基盤の選択的維持と武器輸出に力を注いでいる。

例えば英国は、2021年に発表した「防衛・安全保障産業戦略(DSIS)」において、従来の国際的自由競争を前提とした開かれた防衛調達から、選択的に国内防衛生産基盤を維持する「戦略的アプローチ」に転換し、核抑止や潜水艦など「戦略的不可欠性」を有する能力の国内基盤保持を掲げている[26]。また、F-35共同開発やAUKUS(豪英米原潜等協力枠組み)、GCAP(日英伊次期戦闘機開発プログラム)などの国際的な協力枠組みを通じ、防衛装備品の開発コスト負担を軽減するとともに、輸出機会創出につなげている。英国最大手のBAE社の防衛製品売上の4割以上が米国市場であり、同市場を含め売上の約8割が海外向けである。

「戦略的自律」を掲げてきたフランスも、欧州における防衛生産基盤の維持をその重要要素と位置付けている。2023年4月の訪中後、インタビューに応じたエマニュエル・マクロン大統領が台湾を巡り「対立する米中への追随者となるべきではない」と発言し物議を醸したが、実はその発言のかなりの重点は、欧州の米国製武器への依存に対する懸念にあった[27]。防衛装備の完成品を製造するプライム企業が国内にほとんどなく、多くの防衛装備品を米国からの輸入に依存している豪州も、国内基盤の強化を進めつつ、武器輸出を促進する戦略文書を発表し[28]、少しずつ輸出を伸ばしている。

もちろん、選択的な投資と強みを活かす輸出促進を行わなければ、米国防衛産業の圧倒的な競争力には対抗できない。そして、輸出政策を進めたとしても、必ずしもそれが成功するとは限らない。しかしそれでも各国が防衛装備品の輸出を試みているのは、そのゲームに参加しなければさらに国内基盤が空洞化するので、参加しないという選択肢はないからだ。

各国はいずれも、防衛力強化に一定の国内基盤の維持は不可欠だと考えており、防衛装備品の輸出をそのための重要な手段だと捉えている。適切な相手国に限るのは前提だが、防衛装備品の輸出が増えれば、防衛生産の効率化を促し、調達経費の削減にも資する可能性がある。そうすれば、将来の防衛力強化に繋がる研究開発に回す投資も増え、防衛力の強化に直結する。日本においても、安全保障協力上の意義に加えて、こうした防衛力強化の観点から防衛装備移転を捉え直すことが、装備移転を戦略的に進めていくための重要な第一歩となるだろう。

後発国・日本に「3つの輸出戦略」の可能性

問題は、何を輸出すべきかという点である。日本は防衛装備品輸出の後発国であり、各国から引合いのあった1960~70年代とは状況が異なる。既に主要な装備品には既存の市場があり、そのシェアを奪うには性能又は価格面での極めて強い優位性が不可欠となる。防衛装備品には標準化、他の既存保有システムとの相互運用性、維持整備に要する技術への慣熟が必要であり、既存システムを提供している国の製品の方が有利なことは言うまでもない。

それを覆すには、大きな強みが求められる。例えば、2022年7月に合意に至った韓国のポーランドへの戦車、榴弾砲、戦闘機の輸出の例では、価格競争力のみならず、納入の早さも決め手になったとされる。日本がこの韓国方式を採用できるかは疑問が残る。価格低減は利益を圧迫するし、輸出実績がない中で納期前倒しが可能かも未知数だからだ。かと言って、自衛隊用に開発製造してきた製品を現行運用指針の範囲内で漫然と売り込んでも、過去8年間の実績の乏しさを踏まえれば、成果が挙がる保証はない。

このように制約の多い競争環境の中で、考えられるのは以下の3点である。

第一は、既に与党実務者協議でも議論されているようだが、次期戦闘機など、国際共同開発で生まれた防衛装備品を第三国に売却する方法である。これにより、共同開発国が既に確立した供給先・販路を活用することができる。英国がF-35やユーロファイターなどの共同生産で実績を挙げてきた手法でもある。現行運用指針では、国際共同開発・生産「に関する」海外移転が認められているが、共同開発した防衛装備品を第三国に輸出することが認められるかはあいまいであり、この明確化が必要だ。

第二は、これも与党実務者協議で提起されているが、ライセンス生産品のライセンス元以外の第三国への輸出や、部品・技術全般の輸出である。国産開発の完成品の輸出に比べると、これらは利益の面で劣るかもしれないが、既に構築された国際的な販路を活用できるメリットがある(喫緊の論点としては、ロシア・ウクライナ戦争で米国、欧州各国の弾薬が不足する中、日本がライセンス供与品についてその穴埋めをできるか否かという問題がある)。また、海外プライム企業のサプライヤーとして部品を供給すれば、海外プライムの競争力・交渉力を活用できるとともに、その様々なノウハウを学ぶこともできるかもしれない。同じく現行運用指針では、米国からのライセンス品についての部品・役務の輸出のみが規定されており、米国以外のライセンス品を認めること、ライセンス品については部品等のみならず完成品も可能とすること、ライセンスの有無にかかわらず部品や技術全般を認めることが焦点となる。

第三は、国際競争が比較的手薄な分野に集中して力を入れることである。この観点から考えられるものの一つが、地対艦ミサイルの輸出であろう。意外にも、米国や欧州、インド太平洋地域の友好国は、射程の長い地対艦ミサイルの開発にこれまであまり注力してこなかった。それは、長らく相手の長射程対空・対艦脅威を前提とした作戦を想定しておらず、戦闘機や空母による戦力投射に頼ってきたからかもしれない。見通し外の目標に対する探知・追尾手段(衛星、無人機など)が米中露を除きあまり発達してこなかったことも影響していると思われる。

しかし、中国やロシアのA2/AD(接近阻止・領域拒否)能力の向上を踏まえると、今後、その脅威が及びにくい地上から、長射程で相手の艦船の作戦を拒否する地対艦ミサイルの重要性は増していくものと思われる。この点、米国がまさにそのようなミサイルの開発・配備段階にあるので、国際市場は確立していない。また、中国・ロシアが得意な分野ではあるが、これらを警戒する国が中露から購入するわけにはいかない。このため、日本の12式地対艦誘導弾などに対する潜在的需要は十分に想定される(例えば、自らのA2/AD能力の獲得を目標に掲げる豪州など)。運用指針見直しにおける殺傷性を有する装備品の輸出を認めるべきか否かという議論との関係で、政治的にすぐには難しいかもしれないが、日本の強みを活かせる限られた分野として、引き続き検討すべきである。

三原則の運用指針見直しでは、安全保障協力の観点からの議論も重要だが、防衛産業基盤強化の観点から、いかなる輸出が効果的なのかを考えなければならない。指針の文面に盛り込むか否かは別として、常にその点を考慮に入れておかないと、日本が国際市場で勝負できる可能性のある分野が移転を認め得る対象から落ちてしまうリスクがある。そしてそれは、国内防衛産業の退潮に拍車をかけ、最終的には防衛力の低下につながるリスクであるということも、十分に認識する必要があるだろう。2023年7月、岸田文雄総理が与党実務者協議における検討の加速を求めたことにより、今後見直しが進んでいく可能性があるが、その中でも、こうした論点が活発に議論されることが望ましい。

[20]もちろんこれについては、三原則は輸出規制側の外為法の運用基準なので、わざわざ輸出の積極的な意義を原則で強調する必要はないという指摘もあり得る。しかし、三原則が移転の意義がある特定の場合に許可をし得るという構成をとっている以上、安全保障協力上の意義だけでなく、防衛力の維持強化に直接貢献する防衛産業基盤上の意義を強調することも妨げられるわけではないだろう。

[21]2021年恒常通貨(ドル)ベース。SIPRI Military Expenditure Database, https://www.sipri.org/databases/milex.

[22]同上。SIPRI Arms Industry Database, https://www.sipri.org/databases/armsindustry.

[23]SIPRIが独自に設定した武器輸出の規模を示すトレンド指標値(TIV)による。SIPRI Arms Transfers Database, https://www.sipri.org/databases/armstransfers.

[24]SIPRI, “SIPRI Yearbook 2023 Summary”, 10-11, https://www.sipri.org/sites/default/files/2023-06/yb23_summary_en_1.pdf.

[25]Ibid.

[26]UK Secretary of State for Defence, “Defence and Security Industrial Strategy” (March 2021), https://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/971983/Defence_and_Security_Industrial_Strategy_-_FINAL.pdf.

[27]“Emmanuel Macron: L'autonomie stratégique doit être le combat de l'Europe”, Les Echos (April 9, 2023), https://www.lesechos.fr/monde/enjeux-internationaux/emmanuel-macron-lautonomie-strategique-doit-etre-le-combat-de-leurope-1933493#:~:text=Enjeux%20Internationaux-,Emmanuel%20Macron%20%3A%20%C2%AB%20L'autonomie%20strat%C3%A9gique%20doit%20%C3%AAtre%20le%20combat,visite%20d'Etat%20en%20Chine.

[28]Australian Department of Defense, “Defence Export Strategy” (2018), https://www.defence.gov.au/sites/default/files/2020-08/defenceexportstrategy.pdf.