今、国民の最大の関心事は物価上昇だろう。現在の円安進行という状況に大きな変化がない限り、少なくとも物価の上昇は“来年央まで続く”というのが筆者の見方だ。物価の状況と上昇要因を分析しながら、その理由を説明していこう。

10月17日の衆議院予算委員会での参考人意見陳述で、日本銀行の黒田東彦総裁は物価の見通しについて、「年末にかけて上昇率を高める可能性が高い。(中略)来年度以降の消費者物価は2%を下回る水準まで低下していくと予想している」と述べている。

この発言はミスリードとは言わないまでも、“非常に上手な言い逃れ”だ。物価の低下時期を「来年度以降」として、明言を避けている。極端な話、それは再来年度かも知れず、「きっと、いつかは」と言っているのと変わらない。それだけ、現状の物価上昇は急激だということだ。

そこで、日銀の「企業物価指数(旧卸売物価指数)」と総務省の「消費者物価指数(生鮮食品を除く総合指数)」を分析してみよう。

国内企業物価指数は企業間での取引における価格の動きを表し、輸出物価指数と輸入物価指数から構成され、両者を合わせたのが国内企業物価指数となる。一方、消費者物価指数は世帯が購入する商品やサービスの価格の動きを表している。企業物価は「卸売」の価格であり、消費者物価は「小売」の価格となるため、調査品目は完全に同じではない。だが、同じカテゴリーであれば、物価の傾向を捉える上では有効だ。

「原油・資源高」の影響は小さい

まずはエネルギー関係が物価上昇に与える影響を見る。

多くのメディアは現在の物価上昇について、「原油・資源高」と「円安進行」を並べて原因に挙げている。だが「原油価格が」という説明は、間違いではないにせよ、過度に強調されている部分がある。

実は原油・資源高は円安に比べ、物価への影響はかなり小さい。これは、平均1カ月の1世帯当たり品目別消費支出金額をベースとした消費者物価の構成品目・サービスのうち、エネルギーのウエイトが低いためだ(全体10000の中でエネルギーは712)。

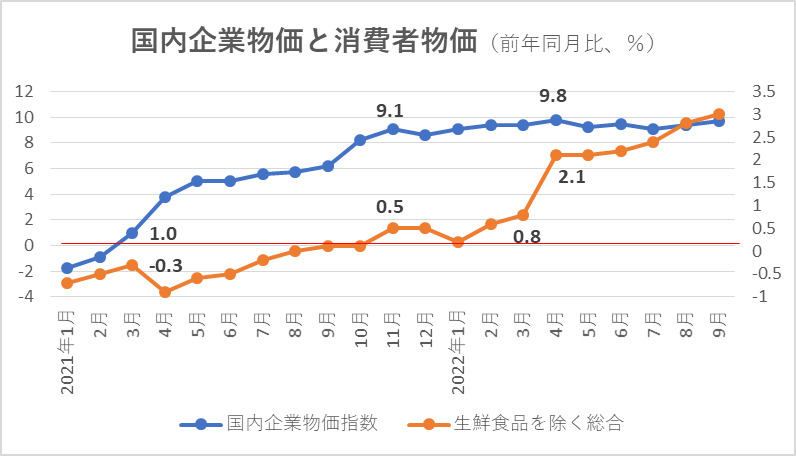

昨年からの動きを見ても、国内企業物価が前年同月比で上昇に転じたのは2021年3月の前年同月比1.0%で、石油・石炭・天然ガスがピークを付けた同11月の同9.1%上昇までに8.1%ポイント上昇したが、消費者物価指数の同期間の上昇幅は(-0.3%→0.5%)への0.8%ポイントの上昇にとどまっている。【図1】

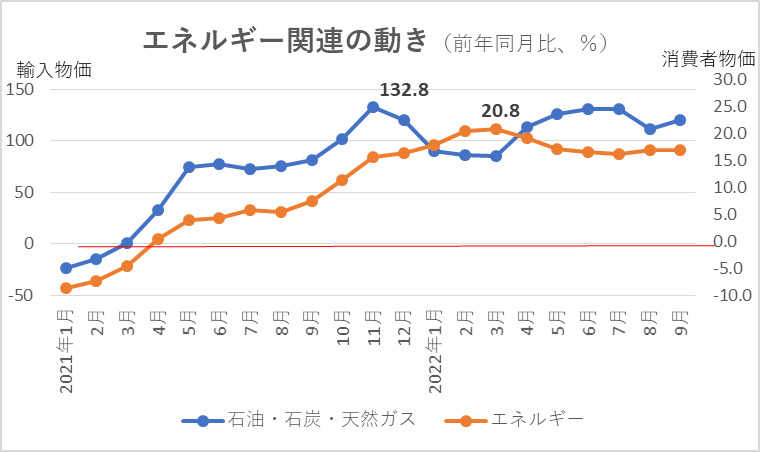

また、国内企業物価指数のうち輸入物価の「石油・石炭・天然ガス」と、消費者物価指数の「エネルギー」の動きを重ね合わせて比較すると、石油・石炭・天然ガスは21年11月に前年同月比132.8%上昇でピークを付け、消費者物価指数のエネルギーも22年3月に同20.8%上昇でピークとなった。【図2】

両者ともその後の上昇が止まったのは、まず原油・資源価格そのものが下落に転じたことがある。同時に、両者の高止まりが続いている背景は、今年3月から急加速した円安による輸入価格押し上げ効果によって、原油・資源価格の下落が相殺されたとみるべきだろう。【図3】

急上昇している「円ベースの企業物価」

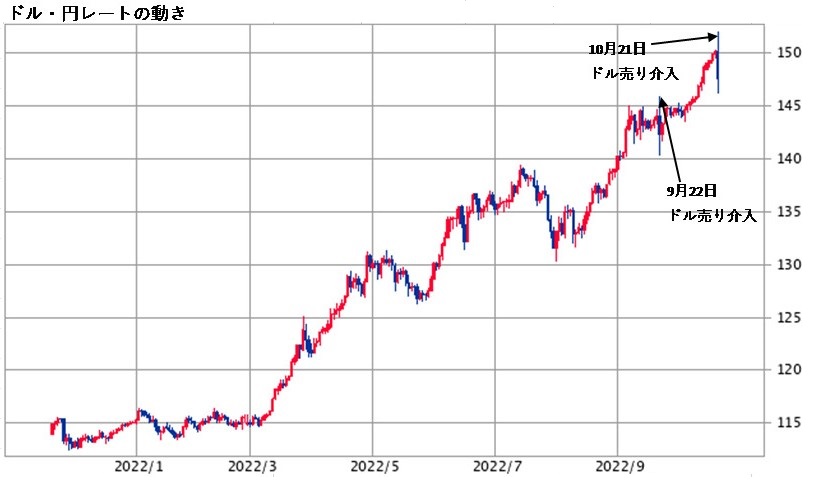

一方で、22年4月から始まった急激な物価高=消費者物価指数の上昇は、為替相場の動きと強い相関性を持っている。消費者物価指数が22年3月の0.8%から翌4月の2.1%に1.3%ポイントも急上昇した時、3月時点で1ドル=120円付近だったドル・円レートは、4月には1ドル=130円付近まで10円近く円安が進行した。

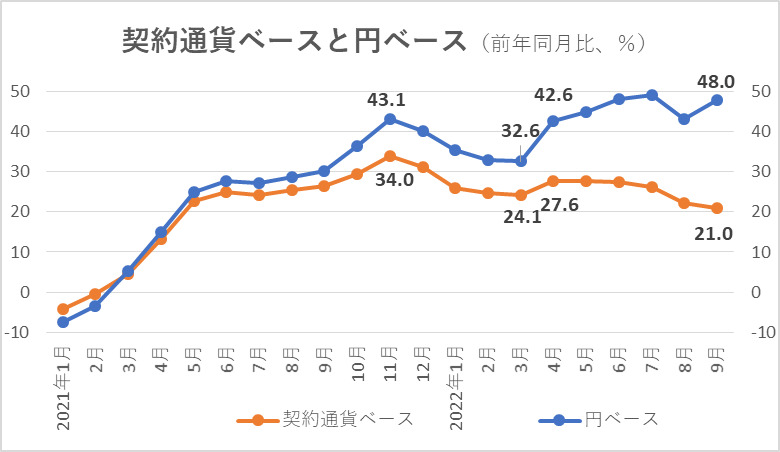

円安進行の影響は、企業物価指数の契約通貨ベースと円ベースの動きを見ると、より鮮明になる。これは取引をドルで契約していれば、契約通貨ベースの指数となるが、契約通貨ベースの取引も円換算して、円ベースの指数化をするため、円ベースには外国為替の動きが反映されることになる。【図4】

契約通貨ベースと円ベースの指数は、21年5月から徐々に乖離し始め、石油・石炭・天然ガスがピークを付けた21年11月時点では、契約通貨の前年同月比が34.0%上昇に対して、円ベースは同43.1%上昇と乖離は9.1%ポイントに広がった。

その後、乖離幅の拡大は止まり、円安が急激に進行する直前の22年3月時点では契約通貨ベース同24.1%上昇、円ベース同32.6%上昇と8.5%ポイントだったが、翌4月には契約通貨ベース同27.6%上昇、円ベース同42.6%上昇と15.0%ポイントに急拡大した。

そして、直近の9月では契約通貨ベース同21.0%上昇、円ベース同48.0%上昇と27.0%ポイントにまで拡大している。つまり、円ベースの企業物価の上昇幅の方が大きく、これは円安進行の影響によるものということがわかる。

食料の値上げはまだ続く

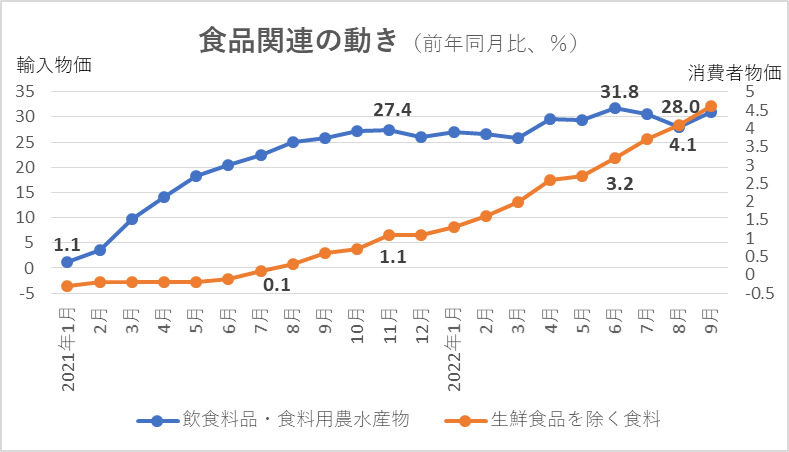

物価の上昇を見る上で「食品」の動きは重要だ。消費者物価の「生鮮食品を除く食料」のウエイトは2230と大きく、エネルギーのウエイト712の3倍を超え、消費者物価に与える影響は大きい。また、食料は節約・切り詰めることが難しく、価格上昇は生活に最も直接的に影響する。

輸入物価指数の「飲食料品・食料用農水産物」と消費者物価の「生鮮食品を除く食料」の動きを重ね合わせて見ると、飲食料品・食料用農水産物は21年1月に前年同月比1.1%上昇に転じている。一方、生鮮食品を除く食料が同0.1%の上昇に転じたのは同7月だ。つまり、輸入物価指数=卸売物価が消費者物価に反映されるまでのタイムラグは6カ月となる。【図5】

その後、飲食料品・食料用農水産物は急激に上昇し、21年11月には同27.4%上昇となるが、生鮮食品を除く食料は1.1%上昇にとどまっている。飲食料品・食料用農水産物が前年同月比で上昇に転じた21年1月時点で、両者の乖離は1.4%ポイント(飲食料品・食料用農水産物が前年同月比1.1%、生鮮食品を除く食料が-0.3%)だったが、同10月に乖離幅は26.5%ポイントまで拡大した。これは輸入物価である飲食料品・食料用農水産物の価格上昇に対して、生鮮食品を除く食料の値上げが遅れていたためだ。

食料品などは、原材料価格の上昇を価格転嫁(値上げ)するのに時間がかかる。商品の包装やパッケージの変更や内容量を減らしたり、値上げのタイミングを慎重に探ったりするなど価格を抑える企業努力があるため、原材料価格の上昇から商品値上げまでに相当のタイムラグが発生する。

飲食料品・食料用農水産物は22年6月に前年同月比31.8%上昇のピークを付けたが、この時、生鮮食品を除く食料は同3.2%の上昇となっている。翌7月に飲食料品・食料用農水産物は同30.5%に上昇率が下落するが、生鮮食品を除く食料は同3.7%に上昇しており、上昇が続いている。

両者の乖離幅は21年10月に26.5%ポイントまで拡大した後、22年3月には23.9%ポイントまで縮まった。だが、同6月には再び28.6%ポイントと最大幅に広がり、8月には23.9ポイントに縮まってきている。それでも両者の乖離は大きく、飲食料品・食料用農水産物が高止まりしている中で、生鮮食品を除く食料の上昇により乖離を縮める動き、つまり値上げが続くことになるだろう。

物価「下落」は来年末以降?

それでは、物価上昇はいつまで続く可能性があるのか。

食料関連のタイムラグが6カ月程度と推定すると、8月のドル・円レートは1ドル=131~138円を直近の基準点として、政府・日銀の度重なる円買い・ドル売り介入が続く10月末現在でも円安傾向が変わっていないことを勘案すれば、最低でも23年4月までは物価上昇が続くことになる。

ただしそれとても、(影響が相対的に小さいとはいえ)原油・資源価格が現状水準かもしくは下落し、これ以上に円安が進まないと想定した上でのことで、飲食料品・食料用農水産物と生鮮食品を除く食料の乖離が縮まるペースを考えれば、来年央までは物価上昇が続くと見るのが妥当ではないだろうか。

いずれにせよ、鍵を握るのはドル・円レートということになる。最後に、この点についての見通しを加えてみよう。

ドル高は円だけではなく、その他の通貨でも進行しているため、例えばドル安・ユーロ高の動きが進むようであれば、その影響によりドル・円でもドル安・円高方向に振れる可能性があるだろう。

また、米国の利上げが打ち止めになるシナリオも考えておく必要がある。今、市場のコンセンサスは、米国では11月に0.75%、12月に0.25~0.5%の利上げを実施するというものだが、度重なる利上げによる市場金利の上昇で米国の景気減速懸念が強まっており、存外、利上げの打ち止めは早い時期かもしれない。

この場合、米国の利上げを先取った分、米国の長期金利は低下し、ドル高・円安は修正されるだろうが、日本が利上げを行わない以上、日米の金利差が縮まるわけではないため、その修正幅は限られたものになろう。

小売りでは値下げの際にも値上げと同様に、商品の包装やパッケージの変更、内容量を増やして値段を維持するなどの工夫をしながら値下げのタイミングが探られるため、相当のタイムラグが発生する。

となれば、物価上昇が来年央まで続き、その後は物価上昇要因が徐々に剥落したとしても、しばらく値下げは行われず、物価が下落するのは来年末から先になる可能性が高いだろう。まだまだ、生活の厳しさは増していくことになりそうだ。